健友股份(603707)

业绩简评

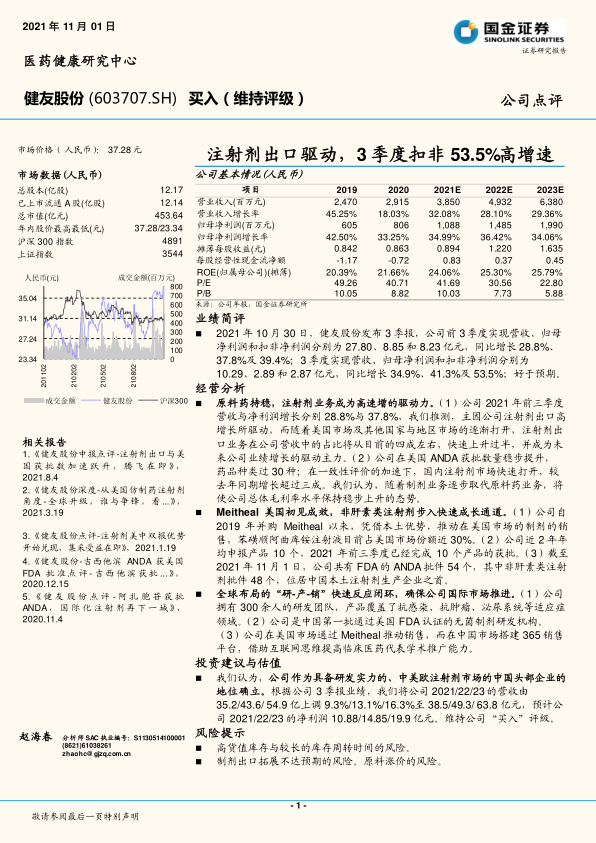

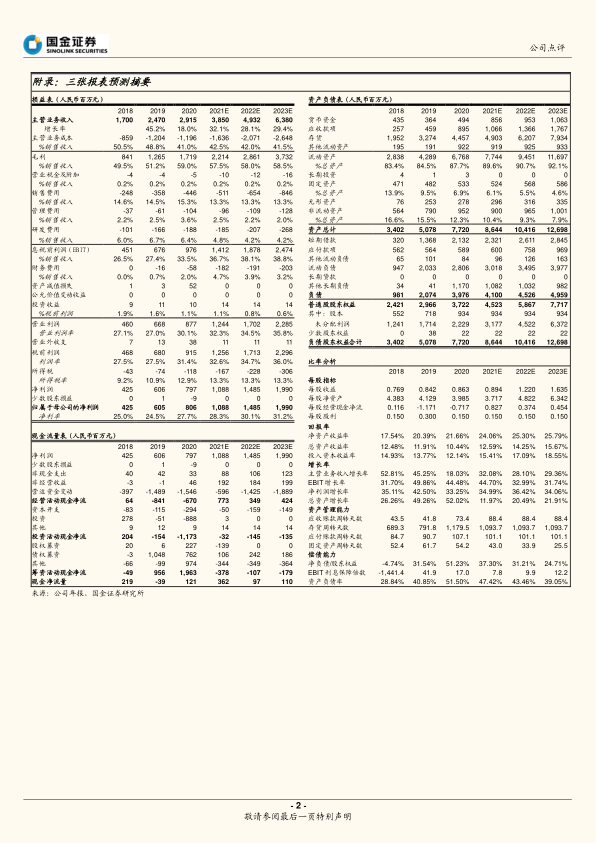

2021年10月30日,健友股份发布3季报,公司前3季度实现营收、归母净利润和扣非净利润分别为27.80、8.85和8.23亿元,同比增长28.8%、37.8%及39.4%;3季度实现营收、归母净利润和扣非净利润分别为10.29、2.89和2.87亿元,同比增长34.9%、41.3%及53.5%;好于预期。

经营分析

原料药持稳,注射剂业务成为高速增的驱动力。(1)公司2021年前三季度营收与净利润增长分别28.8%与37.8%,我们推测,主因公司注射剂出口高增长所驱动,而随着美国市场及其他国家与地区市场的逐渐打开,注射剂出口业务在公司营收中的占比将从目前的四成左右,快速上升过半,并成为未来公司业绩增长的驱动主力。(2)公司在美国ANDA获批数量稳步提升,药品种类过30种;在一致性评价的加速下,国内注射剂市场快速打开,较去年同期增长超过三成。我们认为,随着制剂业务逐步取代原料药业务,将使公司总体毛利率水平保持稳步上升的态势。

Meitheal美国初见成效,非肝素类注射剂步入快速成长通道。(1)公司自2019年并购Meitheal以来,凭借本土优势,推动在美国市场的制剂的销售,苯磺顺阿曲库铵注射液目前占美国市场份额近30%。(2)公司近2年年均申报产品10个,2021年前三季度已经完成10个产品的获批。(3)截至2021年11月1日,公司共有FDA的ANDA批件54个,其中非肝素类注射剂批件48个,位居中国本土注射剂生产企业之首。

全球布局的“研-产-销”快速反应闭环,确保公司国际市场推进。(1)公司拥有300余人的研发团队,产品覆盖了抗感染、抗肿瘤、泌尿系统等适应症领域。(2)公司是中国第一批通过美国FDA认证的无菌制剂研发机构。(3)公司在美国市场通过Meitheal推动销售,而在中国市场搭建365销售平台,借助互联网思维提高临床医药代表学术推广能力。

投资建议与估值

我们认为,公司作为具备研发实力的、中美欧注射剂市场的中国头部企业的地位确立。根据公司3季报业绩,我们将公司2021/22/23的营收由35.2/43.6/54.9亿上调9.3%/13.1%/16.3%至38.5/49.3/63.8亿元,预计公司2021/22/23的净利润10.88/14.85/19.9亿元。维持公司“买入”评级。

风险提示

高货值库存与较长的库存周转时间的风险。

制剂出口拓展不达预期的风险。原料涨价的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用