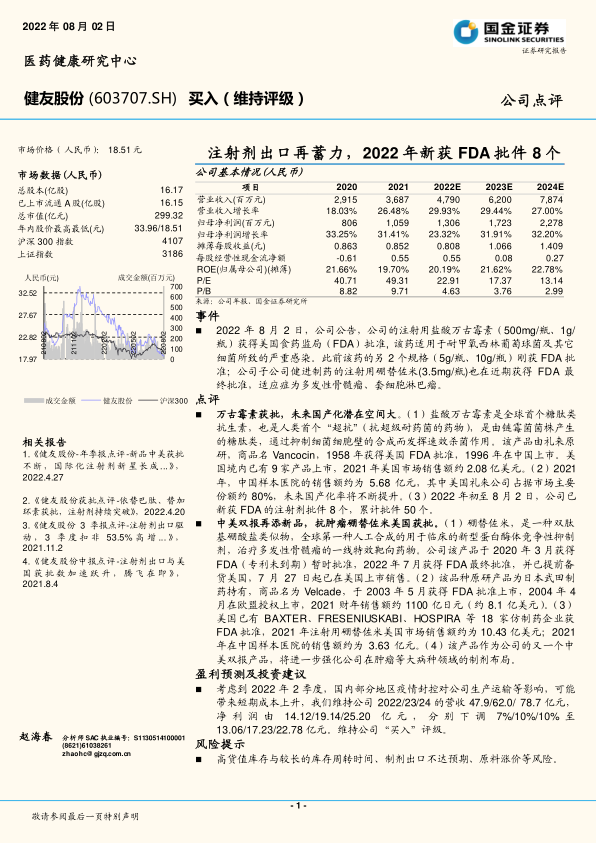

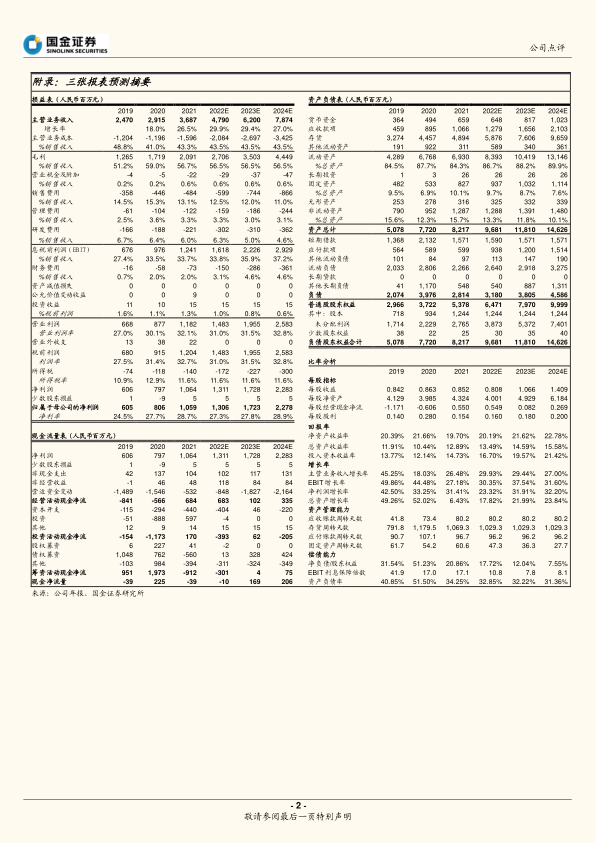

健友股份(603707)

事件

2022年8月2日,公司公告,公司的注射用盐酸万古霉素(500mg/瓶、1g/瓶)获得美国食药监局(FDA)批准,该药适用于耐甲氧西林葡萄球菌及其它细菌所致的严重感染。此前该药的另2个规格(5g/瓶、10g/瓶)刚获FDA批准;公司子公司健进制药的注射用硼替佐米(3.5mg/瓶)也在近期获得FDA最终批准,适应症为多发性骨髓瘤、套细胞淋巴瘤。

点评

万古霉素获批,未来国产化潜在空间大。(1)盐酸万古霉素是全球首个糖肽类抗生素,也是人类首个“超抗”(抗超级耐药菌的药物),是由链霉菌菌株产生的糖肽类,通过抑制细菌细胞壁的合成而发挥速效杀菌作用。该产品由礼来原研,商品名Vancocin,1958年获得美国FDA批准,1996年在中国上市。美国境内已有9家产品上市,2021年美国市场销售额约2.08亿美元。(2)2021年,中国样本医院的销售额约为5.68亿元,其中美国礼来公司占据市场主要份额约80%,未来国产化率将不断提升。(3)2022年初至8月2日,公司已新获FDA的注射剂批件8个,累计批件50个。

中美双报再添新品,抗肿瘤硼替佐米美国获批。(1)硼替佐米,是一种双肽基硼酸盐类似物,全球第一种人工合成的用于临床的新型蛋白酶体竞争性抑制剂,治疗多发性骨髓瘤的一线特效靶向药物。公司该产品于2020年3月获得FDA(专利未到期)暂时批准,2022年7月获得FDA最终批准,并已提前备货美国,7月27日起已在美国上市销售。(2)该品种原研产品为日本武田制药持有,商品名为Velcade,于2003年5月获得FDA批准上市,2004年4月在欧盟授权上市,2021财年销售额约1100亿日元(约8.1亿美元)。(3)美国已有BAXTER、FRESENIUSKABI、HOSPIRA等18家仿制药企业获FDA批准,2021年注射用硼替佐米美国市场销售额约为10.43亿美元;2021年在中国样本医院的销售额约为3.63亿元。(4)该产品作为公司的又一个中美双报产品,将进一步强化公司在肿瘤等大病种领域的制剂布局。

盈利预测及投资建议

考虑到2022年2季度,国内部分地区疫情封控对公司生产运输等影响,可能带来短期成本上升,我们维持公司2022/23/24的营收47.9/62.0/78.7亿元,净利润由14.12/19.14/25.20亿元,分别下调7%/10%/10%至13.06/17.23/22.78亿元。维持公司“买入”评级。

风险提示

高货值库存与较长的库存周转时间、制剂出口不达预期、原料涨价等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用