健友股份(603707)

事件

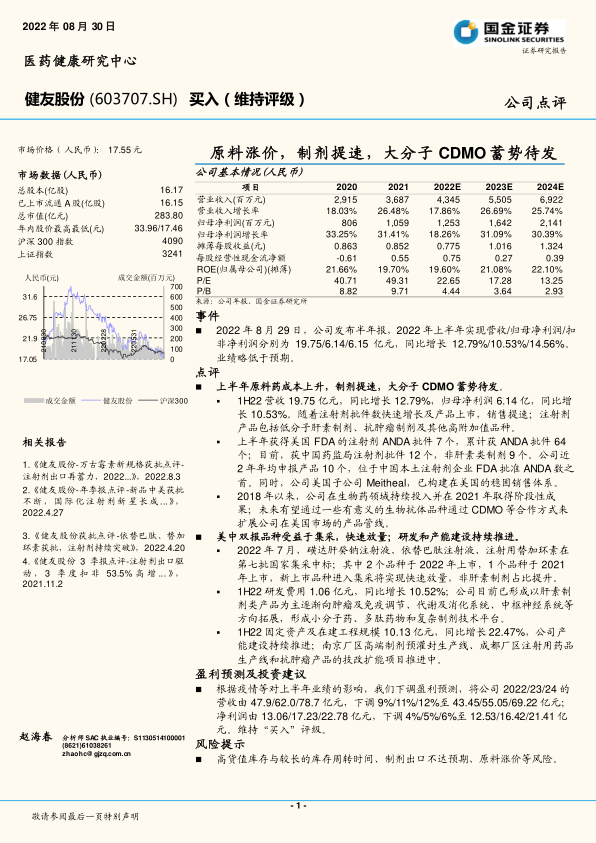

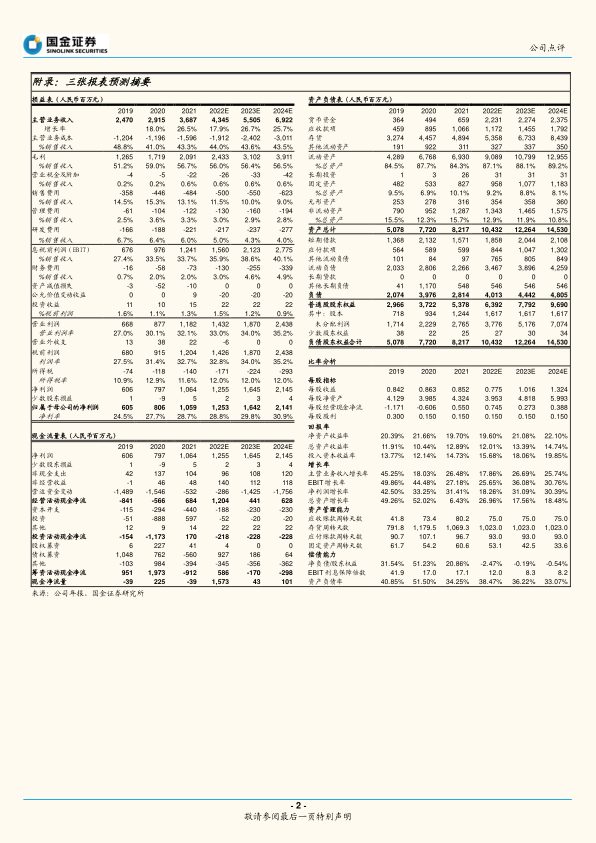

2022年8月29日,公司发布半年报,2022年上半年实现营收/归母净利润/扣非净利润分别为19.75/6.14/6.15亿元,同比增长12.79%/10.53%/14.56%。业绩略低于预期。

点评

上半年原料药成本上升,制剂提速,大分子CDMO蓄势待发。

1H22营收19.75亿元,同比增长12.79%,归母净利润6.14亿,同比增长10.53%。随着注射剂批件数快速增长及产品上市,销售提速;注射剂产品包括低分子肝素制剂、抗肿瘤制剂及其他高附加值品种。

上半年获得美国FDA的注射剂ANDA批件7个,累计获ANDA批件64个;目前,获中国药监局注射剂批件12个,非肝素类制剂9个。公司近2年年均申报产品10个,位于中国本土注射剂企业FDA批准ANDA数之首。同时,公司美国子公司Meitheal,已构建在美国的稳固销售体系。

2018年以来,公司在生物药领域持续投入并在2021年取得阶段性成果;未来有望通过一些有意义的生物抗体品种通过CDMO等合作方式来扩展公司在美国市场的产品管线。

美中双报品种受益于集采,快速放量;研发和产能建设持续推进。

2022年7月,磺达肝癸钠注射液、依替巴肽注射液、注射用替加环素在第七批国家集采中标;其中2个品种于2022年上市,1个品种于2021年上市,新上市品种进入集采将实现快速放量,非肝素制剂占比提升。

1H22研发费用1.06亿元,同比增长10.52%;公司目前已形成以肝素制剂类产品为主逐渐向肿瘤及免疫调节、代谢及消化系统、中枢神经系统等方向拓展,形成小分子药、多肽药物和复杂制剂技术平台。

1H22固定资产及在建工程规模10.13亿元,同比增长22.47%,公司产能建设持续推进;南京厂区高端制剂预灌封生产线、成都厂区注射用药品生产线和抗肿瘤产品的技改扩能项目推进中。

盈利预测及投资建议

根据疫情等对上半年业绩的影响,我们下调盈利预测,将公司2022/23/24的营收由47.9/62.0/78.7亿元,下调9%/11%/12%至43.45/55.05/69.22亿元;净利润由13.06/17.23/22.78亿元,下调4%/5%/6%至12.53/16.42/21.41亿元。维持“买入”评级。

风险提示

高货值库存与较长的库存周转时间、制剂出口不达预期、原料涨价等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用