健友股份(603707)

事件

2022年10月15日,公司公告,公司的依诺肝素钠注射液增加高端制剂预灌封#2线,收到美国食品药品监督管理局(FDA)签发的产线批准信;该产线年产能为1.2亿支。

点评

注射剂出口美国,产能再获增量,依诺产能翻倍。

公司于2014年向FDA提交注册申请,2019年11月获批;为全球依诺肝素钠注射剂获批ANDA时间最短的公司。此次获批的高端制剂预灌封2号线,将使公司依诺直接出口美国产能翻倍,增速将有显著提高。

健友股份,是全球肝素原料药与注射剂出口龙头之一,目前原料药降低到公司收入4成以下,注射剂收入成为占6成的主力;同时,公司的大分子CDMO业务初起,后续订单及大分子生产能力的发展,值得关注。

海外商业化实力拓展新里程碑:全资子公司Meitheal助力海南双成白蛋白紫杉醇,进军抗肿瘤重磅药市场。近日,公司官方公众号发布,公司将向海南双成药业支付600万美元的一次性里程碑款项,子公司Meitheal将负责该产品在美国地区的市场规划及销售,产品上市后也会向双成药业支付美国地区销售产生的利润分成。竞争格局方面,白蛋白紫杉醇的原研药为BMS的凯素(Abraxane),2021年美国销售额为8.98亿元;首款仿制药为Apotex的白蛋白紫杉醇,已于2022年4月取得批准;双成药业的白蛋白紫杉醇已完成临床试验,于2022年3月递交了ANDA申请。FDA对药品的纯度、杂质、工艺水平等要求比国内申报要求更高,产品在美国获批难度更大,公司已成功在美国取得60余个ANDA,借助公司药品申报累计的经验,若双成药业的注射用紫杉醇(白蛋白结合型)出海,将利好公司海外销售业务。

上半年多个批件取得进展,海外业务提速。1H2022公司获得美国FDA的注射剂ANDA批件7个,累计获ANDA批件64个,位于中国本土注射剂企业FDA批准ANDA数之首。同时,公司美国子公司Meitheal,已构建在美国的稳固销售体系。

盈利预测及投资建议

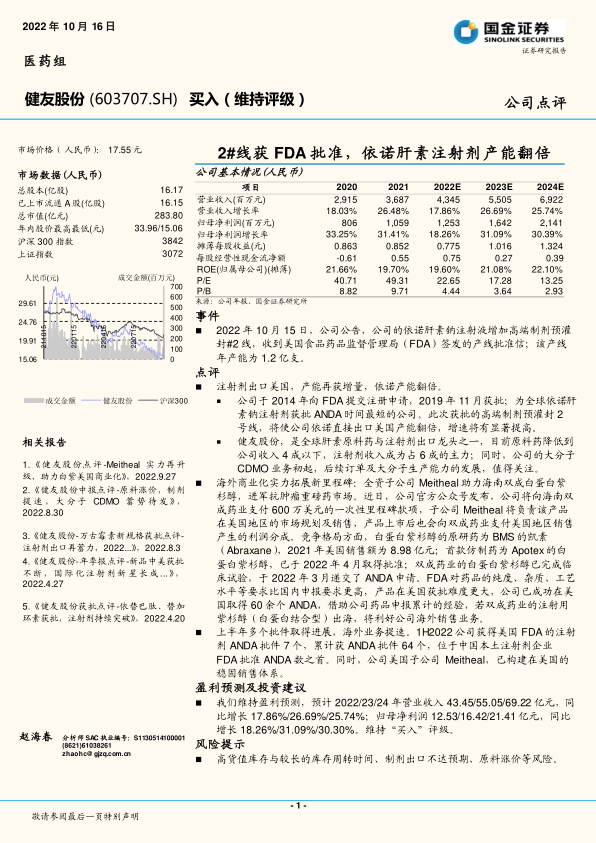

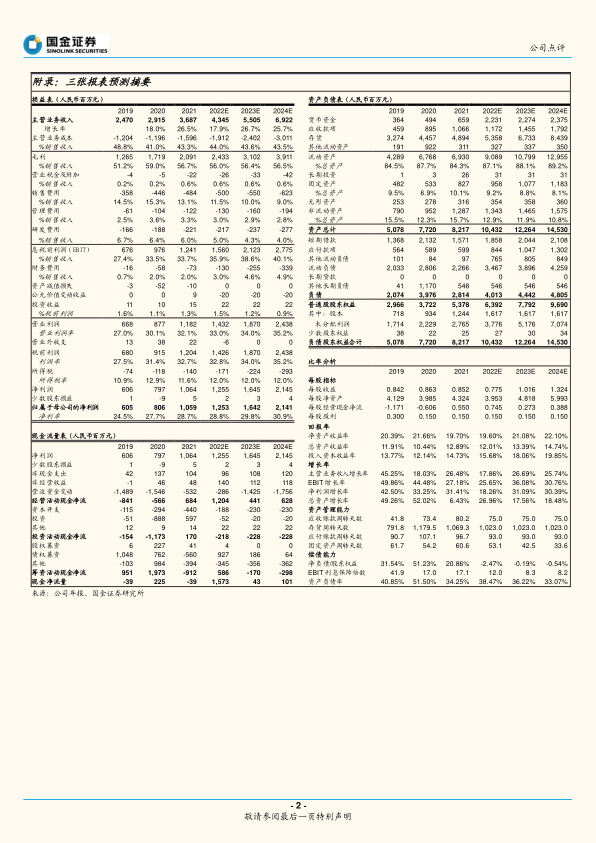

我们维持盈利预测,预计2022/23/24年营业收入43.45/55.05/69.22亿元,同比增长17.86%/26.69%/25.74%;归母净利润12.53/16.42/21.41亿元,同比增长18.26%/31.09%/30.30%。维持“买入”评级。

风险提示

高货值库存与较长的库存周转时间、制剂出口不达预期、原料涨价等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用