健友股份(603707)

业绩简评

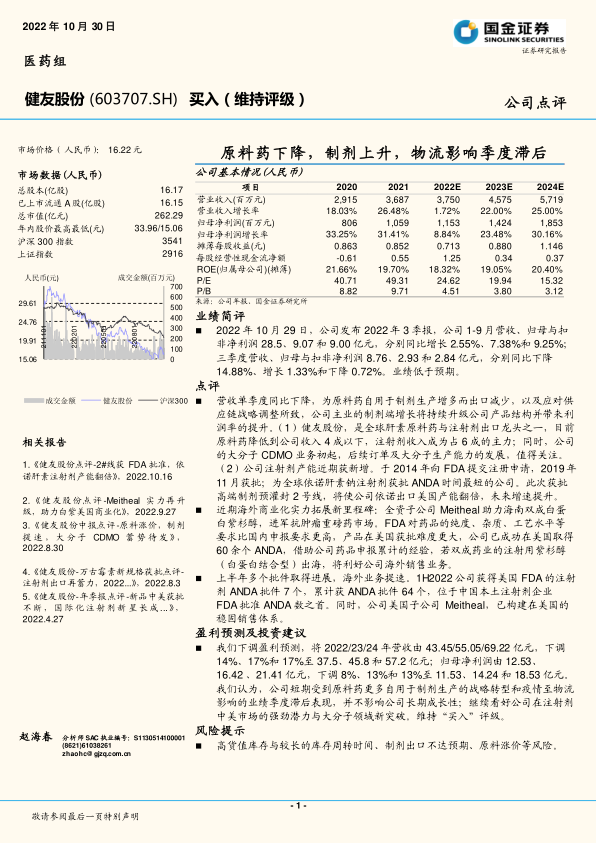

2022年10月29日,公司发布2022年3季报,公司1-9月营收、归母与扣非净利润28.5、9.07和9.00亿元,分别同比增长2.55%、7.38%和9.25%;三季度营收、归母与扣非净利润8.76、2.93和2.84亿元,分别同比下降14.88%、增长1.33%和下降0.72%。业绩低于预期。

点评

营收单季度同比下降,为原料药自用于制剂生产增多而出口减少,以及应对供应链战略调整所致,公司主业的制剂端增长将持续升级公司产品结构并带来利润率的提升。(1)健友股份,是全球肝素原料药与注射剂出口龙头之一,目前原料药降低到公司收入4成以下,注射剂收入成为占6成的主力;同时,公司的大分子CDMO业务初起,后续订单及大分子生产能力的发展,值得关注。(2)公司注射剂产能近期获新增。于2014年向FDA提交注册申请,2019年11月获批;为全球依诺肝素钠注射剂获批ANDA时间最短的公司。此次获批高端制剂预灌封2号线,将使公司依诺出口美国产能翻倍,未来增速提升。

近期海外商业化实力拓展新里程碑:全资子公司Meitheal助力海南双成白蛋白紫杉醇,进军抗肿瘤重磅药市场。FDA对药品的纯度、杂质、工艺水平等要求比国内申报要求更高,产品在美国获批难度更大,公司已成功在美国取得60余个ANDA,借助公司药品申报累计的经验,若双成药业的注射用紫杉醇(白蛋白结合型)出海,将利好公司海外销售业务。

上半年多个批件取得进展,海外业务提速。1H2022公司获得美国FDA的注射剂ANDA批件7个,累计获ANDA批件64个,位于中国本土注射剂企业FDA批准ANDA数之首。同时,公司美国子公司Meitheal,已构建在美国的稳固销售体系。

盈利预测及投资建议

我们下调盈利预测,将2022/23/24年营收由43.45/55.05/69.22亿元,下调14%、17%和17%至37.5、45.8和57.2亿元;归母净利润由12.53、16.42、21.41亿元,下调8%、13%和13%至11.53、14.24和18.53亿元。我们认为,公司短期受到原料药更多自用于制剂生产的战略转型和疫情至物流影响的业绩季度滞后表现,并不影响公司长期成长性;继续看好公司在注射剂中美市场的强劲潜力与大分子领域新突破。维持“买入”评级。

风险提示

高货值库存与较长的库存周转时间、制剂出口不达预期、原料涨价等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用