中心思想

业绩稳健增长,多业务板块协同发展

浙江震元(000705)在2017年上半年实现了营业收入和归母净利润的显著增长,主要得益于其工业、商业批发、商业零售及健康服务三大核心板块的协同发力。工业板块受益于制剂产能释放和原料药价格上涨,商业板块通过积极应对市场挑战和拓展新模式保持稳定,而健康服务板块则展现出巨大的增长潜力。

战略布局清晰,未来增长可期

公司通过优化产品结构、拓展销售渠道、提供增值服务以及布局大健康产业,构建了清晰的增长战略。特别是在制剂、独家原料药、DTC药房和高端母婴护理中心等细分领域,公司具备较强的竞争优势和市场拓展空间,预示着未来业绩的持续增长。

主要内容

一、事件概述:2017年上半年业绩表现亮眼

2017年上半年,浙江震元经营状况稳定向好,财务数据显示出强劲的增长势头。

- 营业收入:实现12.54亿元,同比增长5.96%。

- 归母净利润:达到0.43亿元,较上年同期大幅增长65.17%。

- 扣非后净利润:为0.38亿元,同比增长67.63%,显示出主营业务盈利能力的显著提升。

- 基本每股收益:录得0.13元。

二、分析与判断:三大板块驱动增长,健康服务潜力凸显

工业板块:制剂产能释放与原料药涨价双轮驱动

工业板块上半年收入达2.11亿元,同比增长26.13%,是公司业绩增长的重要引擎。

- 制剂业务:实现收入近1亿元,同比增长23%,毛利率为39%。主要得益于震元制药产能的有效释放和产品梯队的逐步建立。

- 腺苷蛋氨酸:去年仅有3个月销售期,规模已达千万元级别,国内竞争对手稀少(仅海正药业),预计未来3年竞争格局稳定,今年销量有望翻番。

- 氯诺昔康:2016年销售额约5000万元。

- 伏格列波糖和盐酸托烷司琼:均实现不同程度的增幅。

- 原料药业务:实现收入1.09亿元,同比增长23%,毛利率为25%。主要受益于独家原料药价格的持续上涨以及通过欧盟认证带来的出口增长,预计涨价趋势将持续。

- 西索米星和奈替米星:这两个品种未来或将逐步转向以国外市场为主。

- 制霉素:有望成为公司未来的主打产品。

商业批发板块:积极应对挑战,提供增值服务

商业批发板块在行业变革中保持稳定,通过创新服务模式应对市场挑战。

- 营收状况:去年营业收入达21亿元,增长15%。今年上半年药品事业部收入与上年持平,药材分公司营收较上年同期增长22.33%。

- 应对策略:公司积极对接医院,除了传统的药品供应和配送,还提供了灵活的增值服务,以有效应对“两票制”政策和医院二次议价等行业挑战。

商业零售板块:门店扩张与DTC模式成效显著

商业零售板块通过多渠道拓展实现快速发展,收入突破4亿元。

- 营收增长:上半年实现营业收入2.31亿元,同比增长12.72%。

- 门店扩张与慢病管理:通过门店扩张和拓展慢病管理服务,实现了快速发展。目前震元堂在绍兴市占率约1/3,公司计划在绍兴空白区域继续布局。

- DTC药房:去年开设3家DTC药房,今年上半年DTC药房收入同比增长82.37%,显示出该模式的巨大潜力。

- 坐堂医模式:震元堂作为绍兴的龙头企业,拥有雄厚的医生资源,坐堂医模式有效带动了中药销售,提升了药店客流量和客单价。

健康服务板块:母婴护理中心优势突出,谋求连锁发展

健康服务板块作为公司大健康产业的重要组成部分,展现出强劲的增长势头和竞争优势。

- 震元堂母婴护理中心:子公司同源健康的震元堂母婴护理中心是绍兴地区唯一的高端月子中心。

- 营收表现:去年收入691万元。2017年上半年通过内部增加房间数实现收入537万元,全年有望突破1000万元。

- 竞争优势:绍兴地区共有5家母婴护理中心,其余4家均为民营,公司的月子中心在实力和规模上具有绝对竞争优势。

- 未来发展:月子中心将立足绍兴,逐步向周边区域扩散,实现连锁化发展,成为公司大健康产业的重要一环。

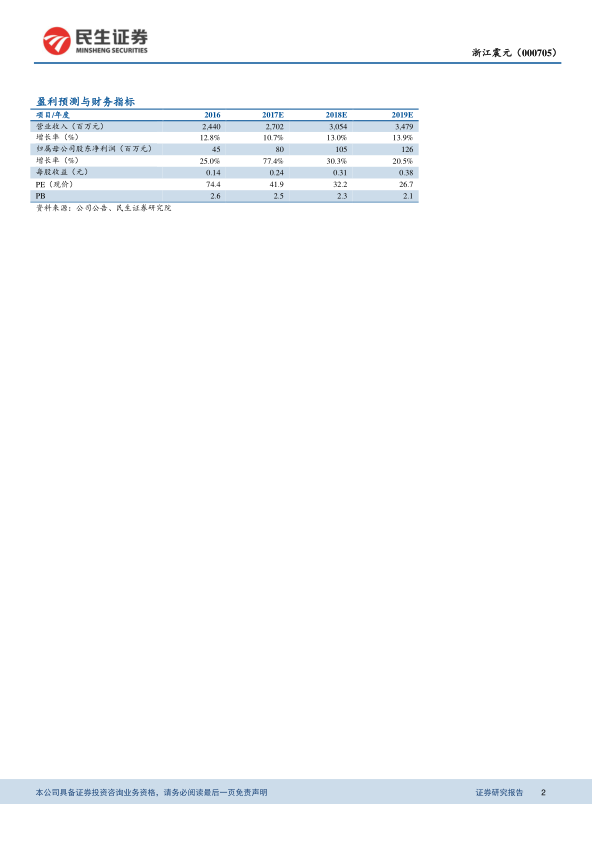

盈利预测与投资建议

- 盈利预测:预计公司2017-2019年每股收益(EPS)分别为0.24元、0.31元和0.38元。

- 估值:对应预测市盈率(PE)分别为42倍、32倍和27倍。

- 投资评级:维持“强烈推荐”评级。

风险提示

- 原料药和制剂价格可能出现下降。

- 零售门店扩张速度可能不及预期。

- 中医坐堂模式的推广可能不及预期。

总结

浙江震元(000705)在2017年上半年展现出强劲的增长势头,营业收入和归母净利润均实现显著增长。这一业绩的取得主要得益于公司工业板块中制剂产能的释放和独家原料药价格的上涨,以及商业板块在应对行业挑战中通过增值服务和DTC药房模式的有效拓展。同时,健康服务板块中的高端母婴护理中心也表现出强大的竞争优势和连锁化发展潜力,成为公司未来增长的新亮点。公司战略布局清晰,多业务板块协同发展,预计未来业绩将保持稳定增长,维持“强烈推荐”评级。然而,投资者仍需关注原料药和制剂价格波动、零售门店扩张及中医坐堂模式推广不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用