中心思想

业绩改善与增长潜力

浙江震元2017年中报显示业绩显著改善,特别是二季度单季表现亮眼,归母净利润和扣非净利润大幅增长。报告强调了公司业务向好的趋势,并指出未来业绩增长的潜力。

关注腺苷蛋氨酸和原料药

报告重点关注腺苷蛋氨酸的放量增长以及原料药业务的增长,认为这两个方面将为公司业绩带来显著的提升空间,并维持“推荐”评级。

主要内容

公司业绩分析

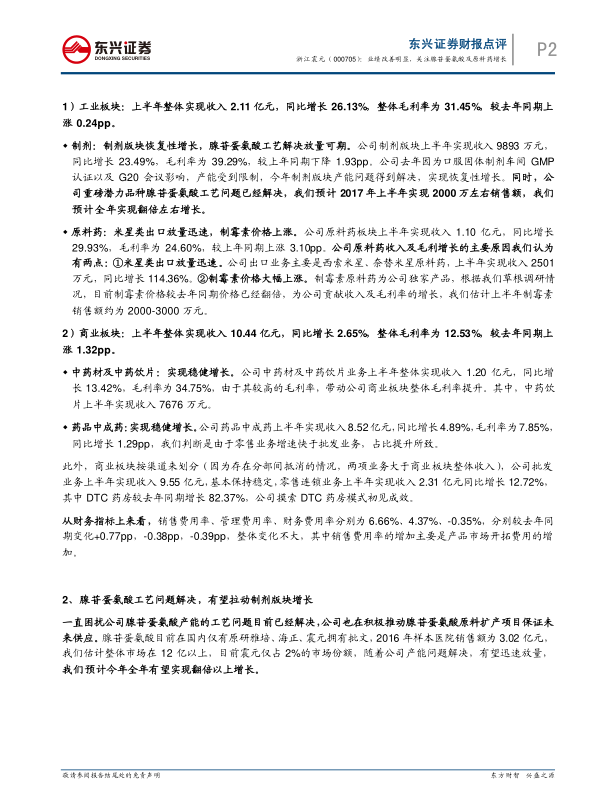

浙江震元2017年中报显示,公司实现收入12.54亿元,同比增长5.96%;归母净利润4269万元,同比增长65.17%;扣非后净利润3830万元,同比增长67.63%。二季度单季改善明显,收入和利润均实现显著增长。

工业板块分析

上半年工业板块实现收入2.11亿元,同比增长26.13%,毛利率为31.45%。

制剂业务

制剂版块恢复性增长,实现收入9893万元,同比增长23.49%。腺苷蛋氨酸工艺问题解决,预计全年实现翻倍左右增长。

原料药业务

原料药板块实现收入1.10亿元,同比增长29.93%,毛利率为24.60%。米星类出口放量迅速,制霉素价格大幅上涨。

商业板块分析

上半年商业板块实现收入10.44亿元,同比增长2.65%,毛利率为12.53%。

中药材及中药饮片业务

中药材及中药饮片业务实现收入1.20亿元,同比增长13.42%,毛利率为34.75%。

药品中成药业务

药品中成药业务实现收入8.52亿元,同比增长4.89%,毛利率为7.85%。零售连锁业务同比增长12.72%,DTC药房增长显著。

财务指标分析

销售费用率、管理费用率、财务费用率分别为6.66%、4.37%、-0.35%,整体变化不大。

腺苷蛋氨酸分析

腺苷蛋氨酸工艺问题解决,公司积极推动扩产项目。预计随着产能问题解决,有望迅速放量,全年有望实现翻倍以上增长。

盈利预测与评级

预计公司2017年-2019年净利润为0.86、1.21、1.61亿元,同比增长分别为89.91%、40.91%、33.12%,对应PE分别为39x、28x、21x。维持“推荐”评级。

总结

业绩拐点与增长动力

浙江震元业绩迎来拐点,受益于产能恢复和制霉素价格上涨,传统工业业务表现良好。

关注重点与未来展望

腺苷蛋氨酸有望为公司业绩带来巨大弹性,未来增长潜力可期。报告维持对公司的“推荐”评级,看好其未来发展。

微信扫一扫-立即使用

微信扫一扫-立即使用