中心思想

业绩符合预期,增长动力充足

本报告的核心观点是:浙江震元2017年三季报业绩符合预期,收入和利润均延续了中报的增长态势。公司工业板块,尤其是腺苷蛋氨酸和西索米星原料药,以及商业板块的调拨转纯销,将成为未来增长的主要驱动力。

维持“推荐”评级,看好未来发展

基于对公司未来盈利能力的预测,东兴证券维持对浙江震元的“推荐”评级,认为公司业绩正处于拐点,未来发展值得期待。

主要内容

公司三季报业绩分析

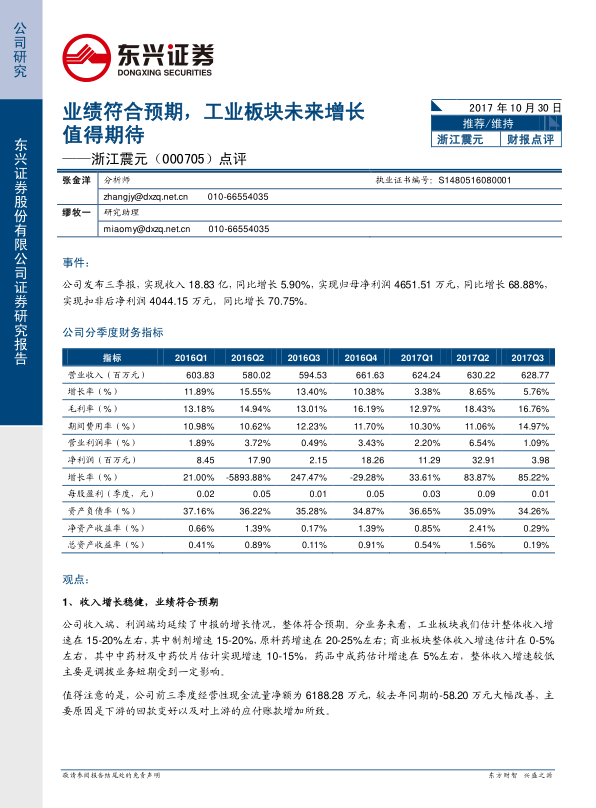

公司发布三季报,实现收入18.83 亿,同比增长 5.90%,实现归母净利润4651.51 万元,同比增长 68.88%,实现扣非后净利润4044.15 万元,同比增长70.75%。

收入增长稳健,现金流大幅改善

公司收入端、利润端均延续了中报的增长情况,整体符合预期。分业务来看,工业板块我们估计整体收入增速在15-20%左右,其中制剂增速15-20%,原料药增速在20-25%左右;商业板块整体收入增速估计在0-5%左右,其中中药材及中药饮片估计实现增速 10-15%,药品中成药估计增速在 5%左右,整体收入增速较低主要是调拨业务短期受到一定影响。公司前三季度经营性现金流量净额为6188.28 万元,较去年同期的-58.20 万元大幅改善,主要是下游的回款变好以及对上游的应付账款增加所致。

浙江省两票制影响分析

浙江省两票制在2017 年8 月1 日已经开始实施,过渡期至2017年 10 月31 日。而从公司的报表来看,公司预付款项在9月 31 日为 4431 万元,较去年同期增长67.11%,主要是公司预付浙江省独家总经销品种货款所致,我们认为公司原有的调拨业务正在逐渐转向纯销业务,商业板块整体毛利率有望提升。

工业板块增长逻辑:腺苷蛋氨酸和西索米星

从公司未来的成长性来看,工业板块值得期待,腺苷蛋氨酸及西索米星原料药放量有望带来巨大业绩弹性:

-

腺苷蛋氨酸: 一直困扰公司腺苷蛋氨酸产能的工艺问题目前已经解决,公司也在积极推动腺苷蛋氨酸原料扩产项目保证未来供应。

-

西索米星原料药: 公司是 Achaogen 重磅抗生素 Plazomicin 原料的主要供应商,将会显著受益于Plazomicin 未来的放量,为公司贡献巨大业绩弹性。

盈利预测与投资评级

我们预计公司2017年-2019年净利润为0.81、1.18、1.58亿元,同比增长分别为78.86%、46.30%、33.10%,对应PE分别为 43x、29x、22x。我们认为,公司业绩正处在拐点,传统工业业务受益于产能恢复和制霉素价格上涨,而腺苷蛋氨酸、西索米星原料药未来有望为公司业绩带来巨大弹性,而商业板块受益于调拨转纯销,板块毛利率有望提升,维持”推荐“评级。

风险提示

腺苷蛋氨酸、西索米星原料药销售不及预期

总结

业绩增长动力分析

浙江震元三季报业绩符合预期,工业板块的腺苷蛋氨酸和西索米星原料药,以及商业板块的调拨转纯销,是未来业绩增长的主要驱动力。

维持推荐评级,关注未来发展

东兴证券维持对浙江震元的“推荐”评级,认为公司业绩正处于拐点,未来发展值得期待,但需关注腺苷蛋氨酸和西索米星原料药销售不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用