中心思想

业绩增长多重驱动

雅本化学(300261)的未来业绩增长将由多重积极因素共同驱动。核心子公司南通雅本在经历短暂安全事故停产后已全面恢复生产,其作为公司农医药中间体业务的重要支柱,将重新贡献稳定营收和利润。同时,公司通过收购安阳艾尔旺,前瞻性布局餐厨垃圾处理领域,该业务在国家大力推行垃圾分类政策的背景下,面临广阔的市场空间和巨大的增长弹性。此外,公司在农药中间体领域的核心产品BPP产能持续扩张并获得长期订单,加之新农药中间体产品的陆续投放,进一步巩固了其行业龙头地位并开辟了新的利润增长点。

市场地位与发展潜力

报告认为,雅本化学凭借其在农药中间体定制生产领域的稳固龙头地位,以及在环保新能源(餐厨垃圾处理)领域的战略布局,展现出显著的市场竞争力和发展潜力。随着各项利好因素的逐步兑现,公司盈利能力有望持续提升。基于对公司未来业绩的积极预期,报告维持了“推荐”的投资评级,并预测了未来三年的每股收益及相应的估值水平,认为公司估值具备吸引力。

主要内容

一、事件概述

南通雅本安全事故停产与复产

2019年4月10日,雅本化学子公司南通雅本因废水处理区域发生安全事故而暂时停止生产,以配合相关调查。此事件对公司短期生产经营造成一定影响。然而,在2019年6月27日,南通雅本已收到政府部门下发的书面许可,获准恢复生产。公司表示,复产后将合理调配产能,以最大限度地减轻停产期间造成的经济损失,确保生产经营逐步恢复正常。

二、分析与判断

子公司恢复生产,业绩有望增长

南通雅本的复产对雅本化学的整体业绩具有关键意义。南通雅本位于如东沿海经济开发区洋口化学工业园,主要从事农医药中间体的生产与销售。其在2018年实现了10.13亿元的营业收入,占雅本化学总收入的56%,是公司营收和利润的重要贡献者。在停产期间,公司积极响应政府要求,认真排查各类安全隐患,加强作业现场安全管理,并对生产设备进行了维护和检修工作,为复产后的高效安全运营奠定了基础。随着南通雅本的全面恢复生产,其核心业务将重新贡献收入和利润,预计将带动公司整体业绩迎来显著增长。

布局餐厨垃圾处理隐形龙头,政策利好推动发展

雅本化学通过战略性收购,成功布局了餐厨垃圾处理这一新兴环保领域。公司于2018年1月完成了对安阳艾尔旺51%股权的收购。安阳艾尔旺是一家国家级高新技术企业,专业从事餐厨垃圾、市政污泥、畜禽粪污、城市有机生物垃圾等各类有机废弃物的无害化处理和资源化利用。其自主研发的“AAe厌氧消化处理技术”及系列技术产品和生产装备在实际应用中展现出良好的效果。

当前,中国政府正大力推动垃圾分类政策。九部门联合发布通知,要求自2019年起在全国地级及以上城市全面启动生活垃圾分类工作。政策目标明确:到2020年,46个重点城市基本建成生活垃圾分类处理系统;到2025年,全国地级及以上城市基本建成生活垃圾分类处理系统。在这一强有力的政策利好驱动下,作为餐厨垃圾处理领域的专业企业,艾尔旺未来有望获得更大的市场份额,其业绩增长将具备更大的弹性和广阔的发展空间。

农药中间体获长期订单,多种新产品放量在即

在农药中间体业务方面,雅本化学的核心产品——康宽(氯虫苯甲酰胺)中间体BPP展现出强劲的增长势头。康宽作为全球第一大植保品种,凭借其卓越的产品性能、不断开发的混配制剂以及持续挖掘的新应用领域,受到市场广泛关注,未来市场增长潜力巨大。BPP是公司农药业务利润的主要来源。

公司持续扩大BPP的产能以满足旺盛的市场需求。2017年底,BPP的产能为1000吨/年,截至报告发布时已扩产至1800吨/年,且整体利用率高达80%-90%。鉴于订单持续旺盛,公司计划通过新建生产线及工艺改进等方式进一步扩大产能。此外,公司于去年11月与全球领先的农业科技公司富美实签订了长期定制生产服务协议,这不仅进一步巩固了雅本化学在农药中间体定制生产领域的龙头地位,也为公司带来了稳定的订单流。随着新产线的运行趋稳和规模化生产优势的加强,预计公司产品的盈利水平将进一步提升。

与此同时,雅本化学也在积极推进新产品的研发和市场投放。2019年,公司滨海基地的两个农药中间体已获得生产批文,预计将在下半年开始产生效益,为公司提供新的利润增长点。

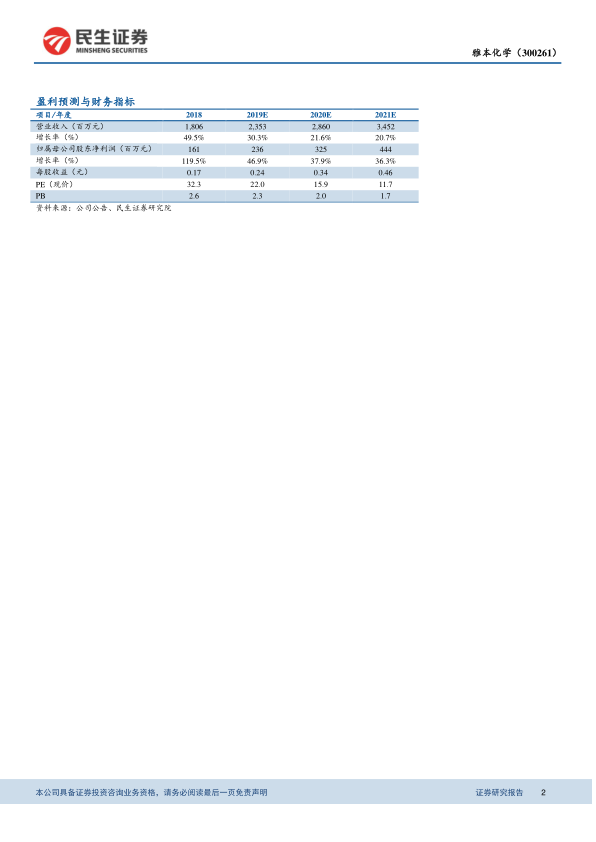

三、投资建议

盈利预测与投资评级

基于对公司子公司复产、垃圾分类政策利好以及农药中间体业务稳健增长的综合判断,报告对雅本化学的未来盈利能力持乐观态度。预计公司2019年至2021年的每股收益(EPS)将分别达到0.24元、0.34元和0.46元。按照当前股价计算,对应的市盈率(PE)分别为22倍、16倍和12倍。

与CS其他化学原料板块当前平均24倍的PE水平相比,雅本化学的估值具有一定的吸引力。考虑到公司在农药中间体行业中稳固的龙头地位,以及其在环保领域受益于国家政策利好所带来的业绩持续增长潜力,报告维持对雅本化学的“推荐”投资评级。

四、风险提示

潜在经营风险

报告提示了雅本化学未来可能面临的风险,包括:长期协议执行不达预期的风险,这可能影响公司订单的稳定性和盈利能力;原材料价格波动的风险,可能导致生产成本上升,进而影响利润空间;以及安全生产风险,如再次发生安全事故,可能导致停产并对公司业绩造成不利影响。

总结

雅本化学(300261)在经历子公司南通雅本短暂的停产后,已成功恢复生产,预计将重新贡献其在农医药中间体业务中的核心营收和利润。同时,公司通过收购安阳艾尔旺,前瞻性地布局了餐厨垃圾处理领域,该业务在国家大力推行垃圾分类政策的背景下,具备显著的市场增长潜力和弹性。此外,公司在农药中间体BPP业务上持续扩大产能并获得长期订单,加之新农药中间体产品的陆续投放,进一步巩固了其行业龙头地位并开辟了新的利润增长点。综合来看,多重积极因素将共同驱动雅本化学未来业绩的持续增长。基于对公司盈利能力的积极预测和其在细分市场的竞争优势,报告维持了“推荐”的投资评级,但同时也提示了长期协议执行、原材料价格波动和安全生产等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用