中心思想

本报告主要分析了雅本化学近期业绩受短期停产的影响,以及公司基地复产后逐步走向正轨的发展态势。

- 短期业绩波动与长期向好趋势:尽管短期内受到如东基地停产的影响,但随着基地复产和盐城基地预期投产,公司业绩有望逐步恢复并提升。

- 农药医药双轮驱动:公司在农药和医药领域双向发力,通过产品放量、技术改进和新产品研发,持续推进业绩稳步增长。

主要内容

公司基本情况与业绩预告

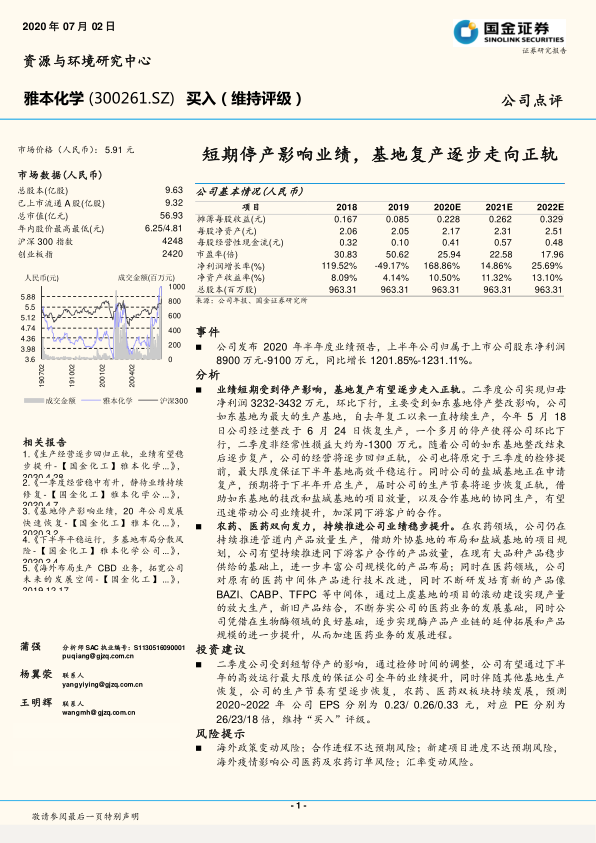

- 公司概况:截至报告发布日,雅本化学总股本为9.63亿股,已上市流通A股9.32亿股,总市值为56.93亿元人民币,年内股价最高6.25元,最低4.81元。

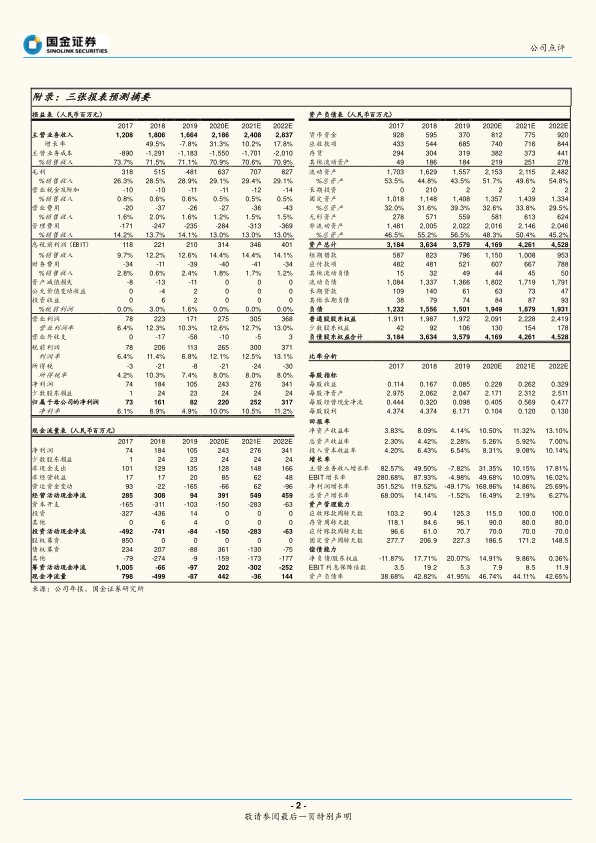

- 业绩预告:公司发布2020年半年度业绩预告,预计上半年归属于上市公司股东净利润为8900万元-9100万元,同比增长1201.85%-1231.11%。

停产影响与复产展望

- 停产影响分析:二季度公司净利润环比下降,主要原因是如东基地停产整改,该基地是公司最大的生产基地。停产一个多月对公司业绩产生负面影响,二季度非经常性损益约为-1300万元。

- 复产计划与影响:如东基地整改结束后逐步复产,盐城基地正在申请复产,预计下半年开启生产。公司将原定于三季度的检修提前,以最大限度保证下半年基地高效平稳运行。

农药医药双向发力

- 农药领域:公司持续推进管道内产品放量生产,借助外协基地和盐城基地的项目规划,持续推进与下游客户的合作,在现有大品种产品稳步供给的基础上,进一步丰富公司规模化的产品布局。

- 医药领域:公司对原有医药中间体产品进行技术改进,同时不断研发培育新的产品,如BAZI、CABP、TFPC等中间体,通过上虞基地的项目建设实现产量放大生产,新旧产品结合,不断夯实医药业务的发展基础。

盈利预测与投资建议

- 盈利预测:预测公司2020~2022年EPS分别为0.23/0.26/0.33元,对应PE分别为26/23/18倍。

- 投资建议:维持“买入”评级。

风险提示

- 海外政策变动风险

- 合作进程不达预期风险

- 新建项目进度不达预期风险

- 海外疫情影响公司医药及农药订单风险

- 汇率变动风险

总结

本报告分析了雅本化学的短期业绩波动和长期发展潜力。短期内,公司业绩受到如东基地停产的影响,但随着基地复产和盐城基地预期投产,公司有望逐步恢复生产节奏。同时,公司在农药和医药领域双向发力,通过产品放量、技术改进和新产品研发,有望持续推进业绩稳步增长。维持“买入”评级,但需关注海外政策变动、合作进程、项目进度、海外疫情和汇率变动等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用