中心思想

业绩稳健增长与费用投入

信立泰2017年前三季度业绩符合预期,营收和归母净利润分别同比增长9.64%和5.24%,保持稳定增长态势。公司积极加大新产品推广和研发投入,导致销售费用和管理费用显著增加,但高毛利制剂产品占比的提升有效支撑了公司毛利率,达到80.51%。

核心产品放量与研发创新驱动

氯吡格雷等核心产品销售稳定增长,同时阿利沙坦酯和比伐芦定等二线品种正处于快速放量期,预计未来市场空间广阔。公司在一致性评价方面进展顺利,替格瑞洛有望实现首仿上市,多款心血管药物的生物等效性(BE)试验有序进行,结合创新药复格列汀的临床推进,为公司未来业绩增长提供了强大的动力和弹性。

主要内容

2017年三季报业绩概览

营收与利润表现

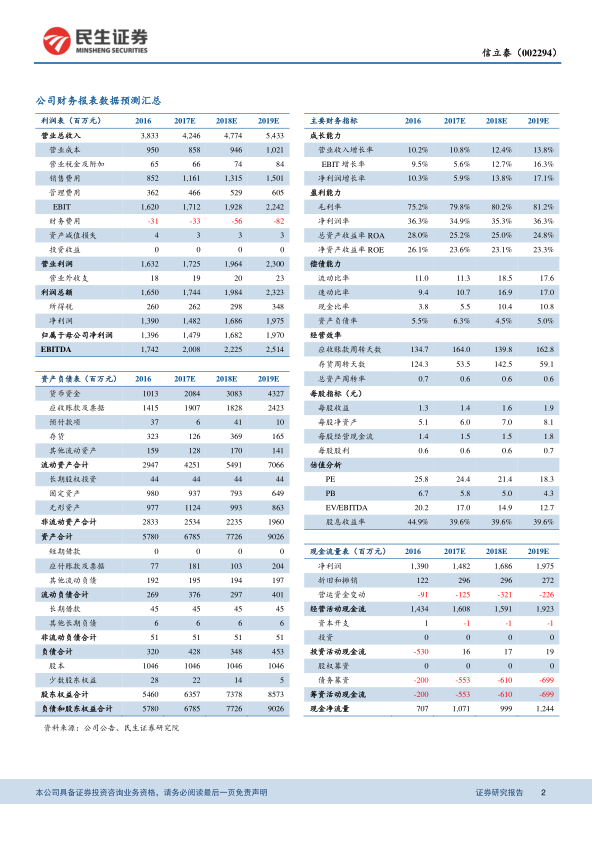

2017年1月至9月,信立泰实现营业收入31.02亿元,同比增长9.64%;归属于母公司股东的净利润为10.94亿元,同比增长5.24%;扣除非经常性损益的净利润为10.69亿元,同比增长3.91%。每股收益(EPS)为1.05元,整体业绩表现符合预期。其中,第三季度单季营收10.67亿元,同比增长13.85%;归母净利润3.64亿元,同比增长5.33%;扣非净利润3.57亿元,同比增长4.29%。

费用结构变化

报告期内,公司期间费用显著增加。前三季度销售费用为8.45亿元,同比增长38.73%;管理费用为3.39亿元,同比增长33.44%;财务费用为-1038万元,同比增长55.04%。第三季度销售费用达到3.23亿元,同比增长61.28%,主要由于公司加强了阿利沙坦酯等新产品的市场推广,导致市场推广费、临床费用和学术交流费用等均有所增长。管理费用在第三季度达到1.12亿元,同比增长30.41%,主要受研发费用增长的影响。尽管费用增加,公司毛利率达到80.51%,比去年同期提高6.16个百分点,主要得益于高毛利制剂产品占比的提升。

核心产品驱动与研发布局

氯吡格雷及二线品种增长

氯吡格雷上半年成功重回广东市场,销售工作稳步推进,保持了稳定的增长态势。同时,比伐芦定和阿利沙坦酯在公司强力推动下,预计将保持较快增速。阿利沙坦酯已进入谈判目录,降价幅度在25%-30%之间,有助于其逐步放量,未来市场空间预计可达10亿元以上。比伐芦定相较肝素的优势已获市场认可,预计今年销售额有望突破2亿元。

一致性评价与创新药进展

公司在一致性评价方面进展顺利。替格瑞洛已完成生物等效性(BE)试验并提交上市申请,考虑到阿斯利康相关专利被判无效,公司产品有望实现首仿上市。此外,奥美沙坦酯、利伐沙班、匹伐他汀等多个心血管药物的BE试验正在有序进行,将与公司现有心血管产品线形成协同效应。在创新药布局方面,复格列汀的临床试验正在进行中,显示公司在创新领域的持续投入。

盈利预测与投资建议

基于公司强大的推广能力以及多品种受益于谈判目录调整和一致性评价的预期,报告预测信立泰2017年至2019年的每股收益(EPS)分别为1.41元、1.61元和1.88元。对应当前股价的市盈率(PE)分别为24倍、21倍和18倍。报告维持对公司的“谨慎推荐”投资评级。主要风险提示包括产品降价风险和一致性评价进度不及预期。

总结

信立泰2017年前三季度业绩表现稳健,符合市场预期。公司通过加大新产品推广和研发投入,为未来增长奠定基础,尽管期间费用有所增加,但高毛利产品结构优化有效支撑了盈利能力。氯吡格雷等核心产品保持稳定,阿利沙坦酯和比伐芦定等二线品种展现出显著的放量潜力。同时,公司在一致性评价和创新药研发方面取得积极进展,特别是替格瑞洛有望首仿上市,多款心血管药物的BE试验有序推进,预示着公司未来业绩将受益于产品线的丰富和市场份额的扩大。报告维持“谨慎推荐”评级,并提示产品降价和一致性评价进度风险。

微信扫一扫-立即使用

微信扫一扫-立即使用