中心思想

业绩稳健增长与未来增长动力

本报告的核心观点是信立泰2017年业绩稳健增长,符合预期,并且未来增长动力充足。具体来说:

-

业绩符合预期: 2017年营收和归母净利润均实现稳健增长,与公司三季报的业绩预期相符。

-

氯吡格雷三重驱动: 核心品种氯吡格雷受益于一致性评价进度领先、重回广东市场以及渠道下沉等三重因素驱动,市场空间有望进一步扩大。

-

二线品种进入放量期: 阿利沙坦酯纳入医保谈判目录,比伐芦定依托公司成熟的心血管领域销售网络,预计将进入快速放量阶段。

-

研发管线完善: 公司持续加强心血管领域布局,构建完善的研发管线梯队,为未来发展提供有力支撑。

主要内容

一、事件概述

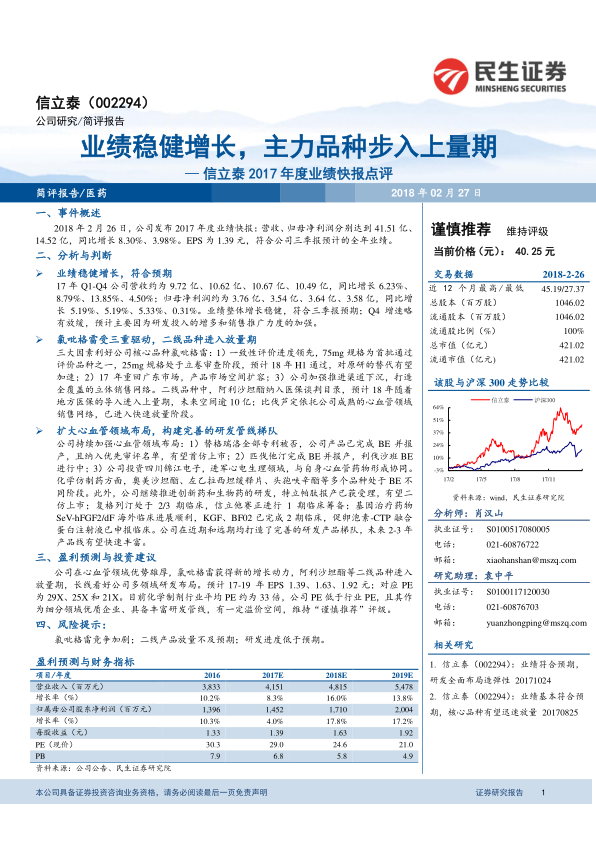

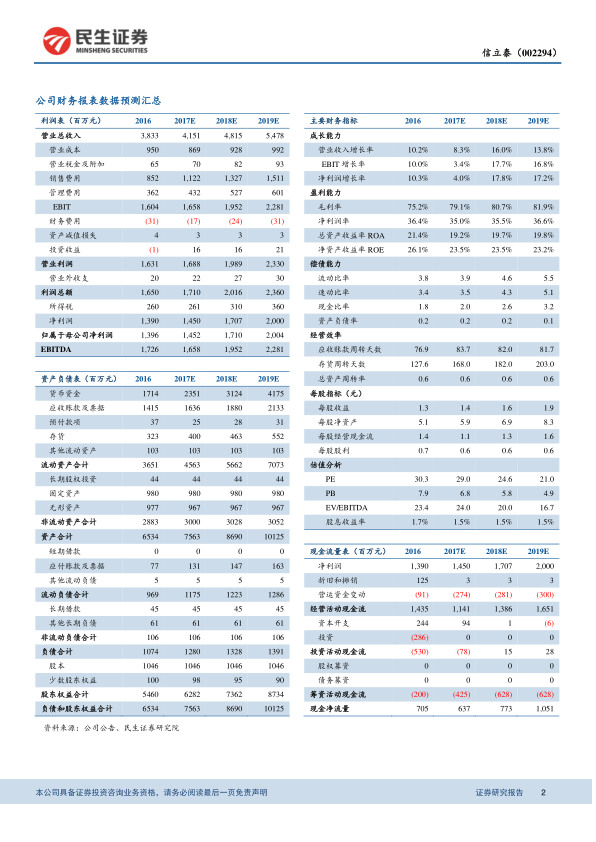

- 2018年2月26日,信立泰发布2017年度业绩快报,营收41.51亿,同比增长8.30%;归母净利润14.52亿,同比增长3.98%;EPS为1.39元,符合预期。

二、分析与判断

-

业绩稳健增长,符合预期:

- 公司17年Q1-Q4营收分别同比增长6.23%、8.79%、13.85%、4.50%;归母净利润分别同比增长5.19%、5.19%、5.33%、0.31%。

- Q4增速略有放缓,预计主要因为研发投入的增多和销售推广力度的加强。

-

氯吡格雷受三重驱动,二线品种进入放量期:

- 氯吡格雷:一致性评价进度领先,75mg规格为首批通过评价品种之一,25mg规格预计18年H1通过;重回广东市场,产品市场空间扩容;加强推进渠道下沉,打造全覆盖的立体销售网络。

- 阿利沙坦酯:纳入医保谈判目录,预计18年随着地方医保的导入进入上量期,未来空间逾10亿。

- 比伐芦定:依托公司成熟的心血管领域销售网络,已进入快速放量阶段。

-

扩大心血管领域布局,构建完善的研发管线梯队:

- 替格瑞洛:全部专利被否,公司产品已完成 BE 并报产,且纳入优先审评名单,有望首仿上市。

- 匹伐他汀:完成BE并报产,利伐沙班BE进行中。

- 投资四川锦江电子,进军心电生理领域,与自身心血管药物形成协同。

- 化学仿制药方面,奥美沙坦酯、左乙拉西坦缓释片、头孢呋辛酯等多个品种处于BE不同阶段。

- 创新药和生物药:特立帕肽报产已获受理,有望二仿上市;复格列汀处于 2/3 期临床,信立他赛正进行 1 期临床筹备;基因治疗药物 SeV-hFGF2/dF海外临床进展顺利,KGF、BF02已完成2期临床,促卵泡素-CTP融合蛋白注射液已申报临床。

三、盈利预测与投资建议

- 公司在心血管领域优势雄厚,氯吡格雷获得新的增长动力,阿利沙坦酯等二线品种进入放量期,长线看好公司多领域研发布局。

- 预计17-19 年EPS 1.39、1.63、1.92元;对应 PE 为29X、25X和21X。

- 目前化学制剂行业平均PE约为33倍,公司PE低于行业PE,且其作为细分领域优质企业、具备丰富研发管线,有一定溢价空间,维持“谨慎推荐”评级。

四、风险提示

- 氯吡格雷竞争加剧;二线产品放量不及预期;研发进度低于预期。

总结

业绩增长与未来展望

本报告对信立泰2017年度业绩快报进行了分析,认为公司业绩稳健增长,符合预期。核心品种氯吡格雷受益于多重因素驱动,市场空间有望扩大,二线品种阿利沙坦酯和比伐芦定预计将进入放量期。公司持续加强心血管领域布局,构建完善的研发管线梯队,为未来发展奠定基础。维持“谨慎推荐”评级,但需关注氯吡格雷竞争加剧、二线产品放量不及预期以及研发进度低于预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用