信立泰(002294)

投资要点:

公司事件:公司发布2024年半年报,2024上半年实现营业收入20.4亿元,同比增长21.3%,实现归母净利润3.4亿元(同比增长1.9%);24Q2,实现营业收入9.5亿元,同比增长19.4%,实现归母净利润1.4亿元(同比增长13.5%),符合市场预期。

创新药商业化推广加大,销售费用率有所增长。毛利率方面,24H1公司整体毛利率为71.1%,23年同期为68.9%,预计主要系高毛利率创新药占比提升所致;费用率方面,2024上半年,公司销售、管理和研发费用率分别为36.3%、6.6%和9.9%,23年同期分别为30.5%、7.8%和9.8%。净利率方面,24H1公司净利率达到16.9%,去年同期为20.0%。近几年公司创新药加速上市和放量,使得市场投入加大,销售费用率略有增长。

创新药快速放量,仿制药板块企稳。创新药方面,信立坦快速增长,市场占有率不断提升,同比增长超20%,恩那罗自2023年12月通过谈判进入医保目录以来,正全面推进医院准入工作,同时加强恩那罗循证医学数据研究,提高产品知晓率。新产品方面,上半年,公司两个创新产品获批上市,心脑血管领域的创新产品线进一步丰富:1)复方制剂复立坦(阿利沙坦酯氨氯地平片)用于治疗原发性高血压,适用于单用阿利沙坦酯或单用氨氯地平治疗血压控制效果不佳的成人患者;2)1类新药信立汀(苯甲酸福格列汀片)用于改善成人2型糖尿病患者的血糖控制,为国产创新DPP-4抑制剂。其他业务板块方面,医疗器械24H1营收同比增长49.62%,逐步开始盈利;仿制药方面,泰嘉去年续标后单价下降的不利影响已逐渐释放,上半年销量环比增长,带动收入止跌企稳。

创新药在研管线持续丰富,长期稳健增长可期。在研管线方面,S086(高血压适应症)、SAL0108以及恩那度司他片(血液透析、腹膜透析CKD患者的贫血适应症)、长效特立帕肽均已申报上市申请,其中S086(高血压适应症)已经向CDE提交发补资料,此外继续推进S086(慢性心衰适应症)III期临床试验患者入组;SAL003(重组全人源抗PCSK9单克隆抗体注射液)完成III期临床试验患者入组,正在随访中;S086/苯磺酸氨氯地平复方制剂(130项目)完成联合给药III期入组,正在进行数据清理。中美双报创新生物药JK07正在美国、中国、加拿大开展国际多中心的II期临床试验(HFrEF和HFpEF适应症),广谱抗肿瘤创新生物药JK06提交CTA(欧洲临床试验申请)后,已获批可在欧洲部分国家开展I期临床,将于2024年三季度正式启动患者入组。此外,继续探索SAL0120新适应症,目前慢性肾脏病(CKD)已获批开展临床试验,高血压II期临床试验已经启动。

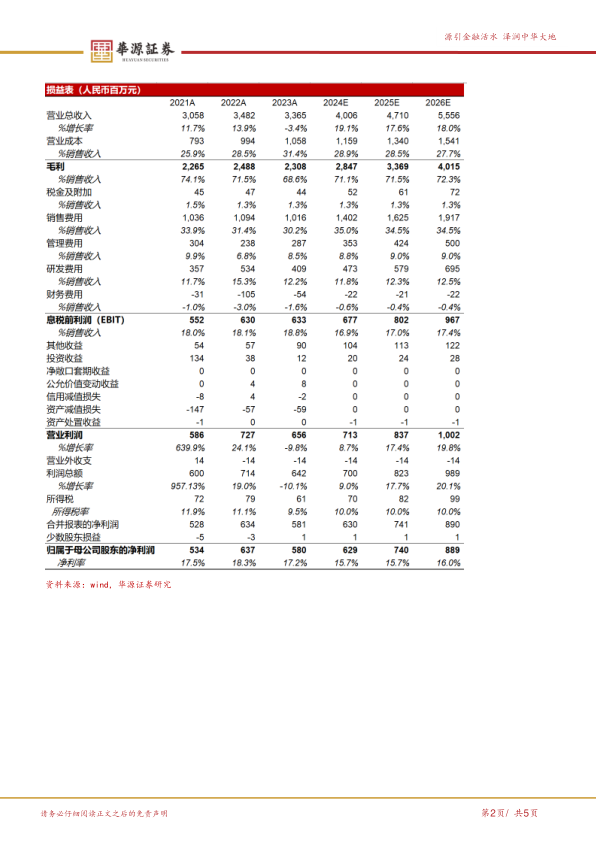

盈利预测与估值。我们预计公司2024-2026年实现归母净利润分别为6.3、7.4、8.9亿元,同比增长率分别为8.4%、17.7%、20.1%,当前股价对应的PE分别为57、49、41倍。选取恒瑞医药、海思科、科伦药业作为可比公司,考虑到公司创新药产品持续丰富,且在研创新药管线已有多款产品进入中后期、有望即将兑现,首次覆盖,给予“买入”评级。

风险提示:研发不及预期风险;销售不及预期风险;行业政策风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用