东诚药业(002675)

事项:

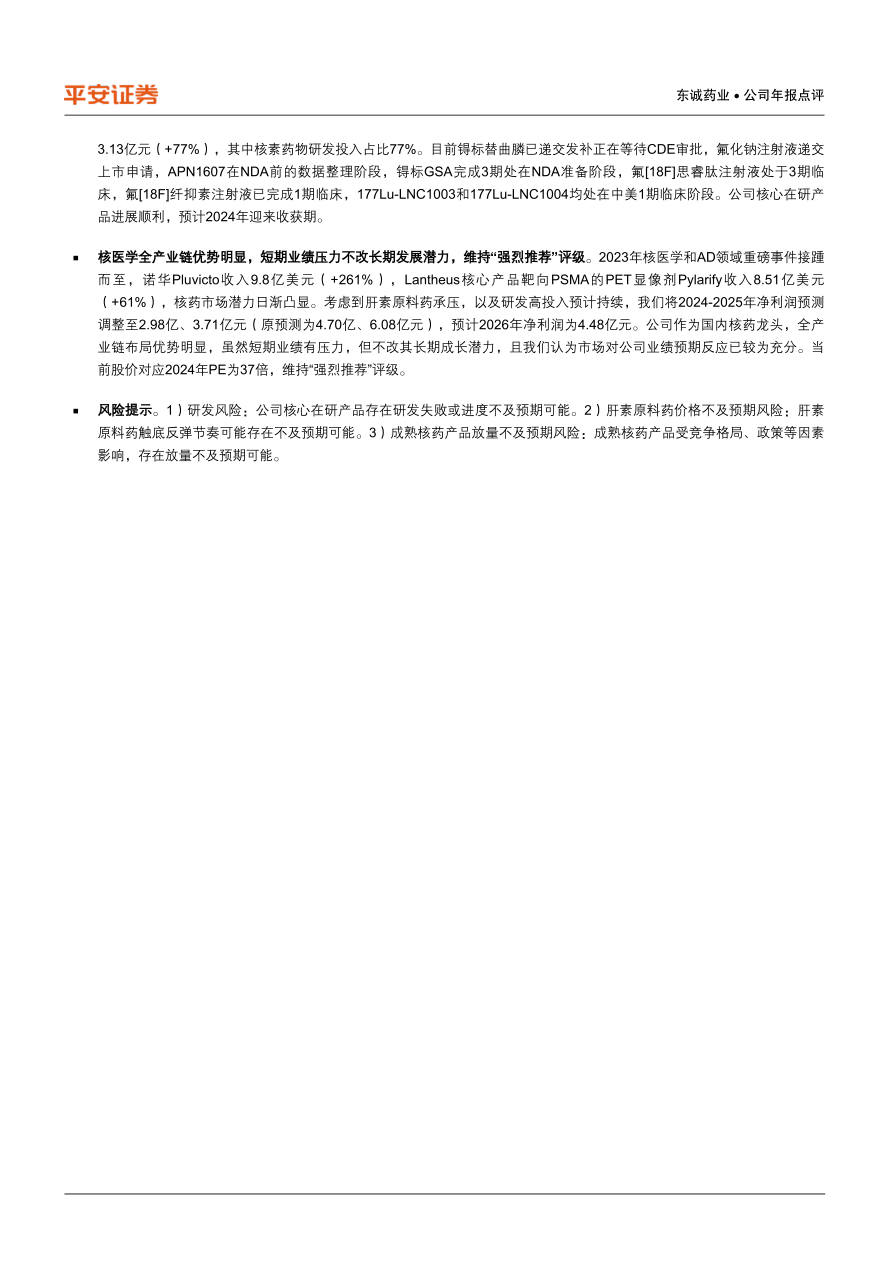

公司公布2023年报,实现收入32.76亿元(-8.58%),归母净利润2.10亿元(-31.75%),扣非后归母净利润2.12亿元(-26.17%),EPS为0.25元/股。公司业绩不及预期。

公司同时公布2024年一季度报告,实现收入6.47亿元(-23.90%),归母净利润0.64亿元(+28.38%),扣非后归母净利润0.55亿元(+29.40%)。

2023年度利润分配预案为:每10股派1.25亿元(含税)。

平安观点:

资产减值短期影响业绩表现。2023年公司归母净利润2.10亿元(-32%),有较大幅度下滑,主要原因是计提肝素钠原料药存货跌价准备,使归母净利润减少9032万元;同时,2023年公司非经常性损益为-274万元,上年为1949万元,也对归母净利润有一定影响。根据海关数据,肝素原料药价格自2023年下半年开始大幅下降,2022年12月出口平均单价为10650美元/千克,而2023年12月为5356美元/千克。考虑到目前肝素原料药价格基本处于底部区间,我们认为2024年有望触底回升。

核药板块保持稳健增长,肝素原料药是2024年利润边际影响因素。从板块收入来看,2023年核药板块收入10.17亿元(+11.20%),其中FDG收入4.20亿元(+12%),云克注射液2.44亿元(+20%),锝标药物收入1.00亿元(-3%),保持稳健增长;原料药业务收入16.78亿元(-18.61%),其中肝素类原料药收入13.26亿元(-24%),肝素原料药业务有望随着价格触底反弹迎来恢复,因此是2024年利润边际影响因素;制剂产品收入4.00亿元(-17.20%),主要是因为核心产品那屈肝素钙注射液集采中标价格下降,随着依诺肝素和达肝素获批上市,预计制剂业务有望恢复正增长。

研发投入主要投向核药方向,在研品种进展顺利。2023年公司研发投入

3.13亿元(+77%),其中核素药物研发投入占比77%。目前锝标替曲膦已递交发补正在等待CDE审批,氟化钠注射液递交上市申请,APN1607在NDA前的数据整理阶段,锝标GSA完成3期处在NDA准备阶段,氟[18F]思睿肽注射液处于3期临床,氟[18F]纤抑素注射液已完成1期临床,177Lu-LNC1003和177Lu-LNC1004均处在中美1期临床阶段。公司核心在研产品进展顺利,预计2024年迎来收获期。

核医学全产业链优势明显,短期业绩压力不改长期发展潜力,维持“强烈推荐”评级。2023年核医学和AD领域重磅事件接踵而至,诺华Pluvicto收入9.8亿美元(+261%),Lantheus核心产品靶向PSMA的PET显像剂Pylarify收入8.51亿美元(+61%),核药市场潜力日渐凸显。考虑到肝素原料药承压,以及研发高投入预计持续,我们将2024-2025年净利润预测调整至2.98亿、3.71亿元(原预测为4.70亿、6.08亿元),预计2026年净利润为4.48亿元。公司作为国内核药龙头,全产业链布局优势明显,虽然短期业绩有压力,但不改其长期成长潜力,且我们认为市场对公司业绩预期反应已较为充分。当前股价对应2024年PE为37倍,维持“强烈推荐”评级。

风险提示。1)研发风险:公司核心在研产品存在研发失败或进度不及预期可能。2)肝素原料药价格不及预期风险:肝素原料药触底反弹节奏可能存在不及预期可能。3)成熟核药产品放量不及预期风险:成熟核药产品受竞争格局、政策等因素影响,存在放量不及预期可能。

微信扫一扫-立即使用

微信扫一扫-立即使用