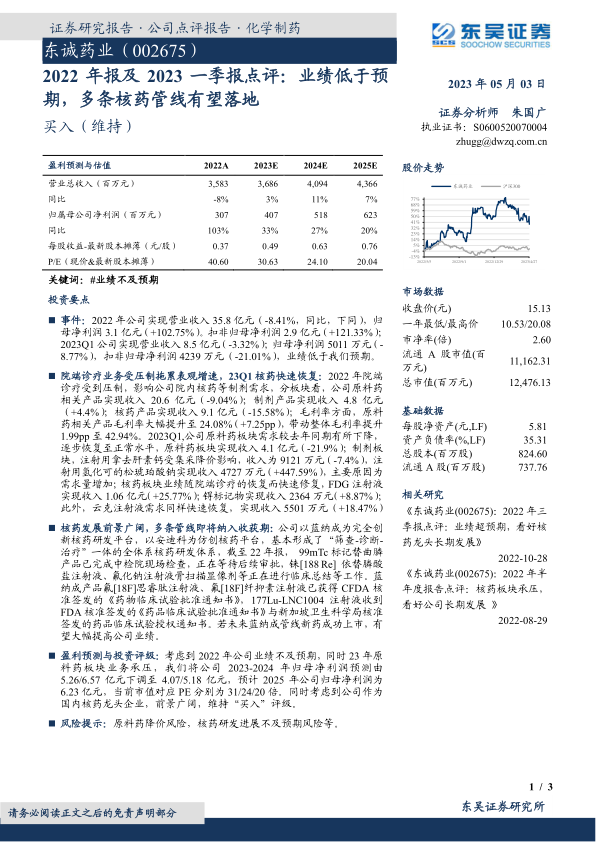

东诚药业(002675)

投资要点

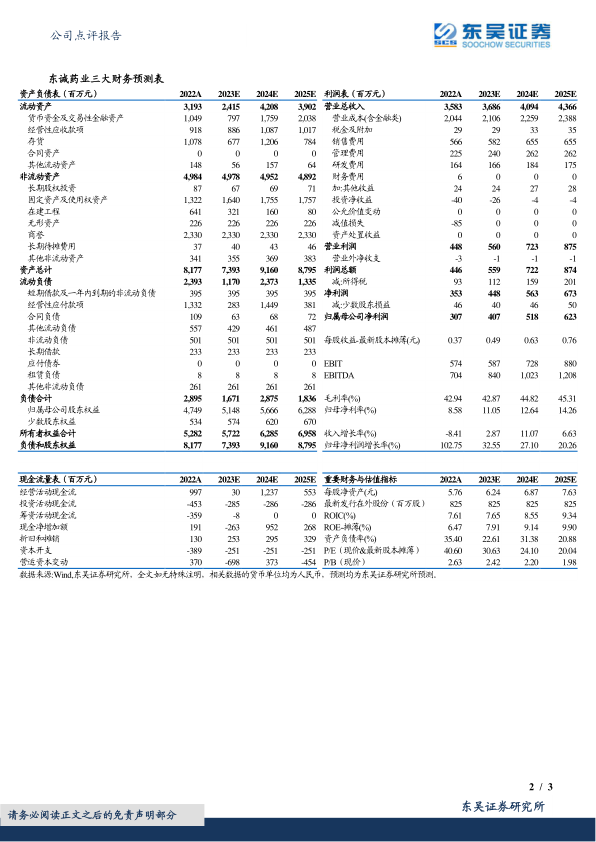

事件: 2022 年公司实现营业收入 35.8 亿元( -8.41%,同比,下同),归母净利润 3.1 亿元( +102.75%)。扣非归母净利润 2.9 亿元( +121.33%);2023Q1 公司实现营业收入 8.5 亿元( -3.32%);归母净利润 5011 万元( -8.77%),扣非归母净利润 4239 万元( -21.01%),业绩低于我们预期。

院端诊疗业务受压制拖累表观增速, 23Q1 核药快速恢复: 2022 年院端诊疗受到压制,影响公司院内核药等制剂需求,分板块看,公司原料药相关产品实现收入 20.6 亿元( -9.04%);制剂产品实现收入 4.8 亿元( +4.4%);核药产品实现收入 9.1 亿元( -15.58%);毛利率方面,原料药相关产品毛利率大幅提升至 24.08%( +7.25pp),带动整体毛利率提升1.99pp 至 42.94%。 2023Q1,公司原料药板块需求较去年同期有所下降,逐步恢复至正常水平,原料药板块实现收入 4.1 亿元( -21.9%);制剂板块,注射用拿去肝素钙受集采降价影响,收入为 9121 万元( -7.4%), 注射用氢化可的松琥珀酸钠实现收入 4727 万元( +447.59%),主要原因为需求量增加; 核药板块业绩随院端诊疗的恢复而快速修复, FDG 注射液实现收入 1.06 亿元( +25.77%);锝标记物实现收入 2364 万元( +8.87%);此外,云克注射液需求同样快速恢复,实现收入 5501 万元( +18.47%)

核药发展前景广阔,多条管线即将纳入收获期: 公司以蓝纳成为完全创新核药研发平台,以安迪科为仿创核药平台, 基本形成了“筛查-诊断-治疗”一体的全体系核药研发体系,截至 22 年报, 99mTc 标记替曲膦产品已完成中检院现场检查,正在等待后续审批,铼[188 Re] 依替膦酸盐注射液、 氟化钠注射液骨扫描显像剂等正在进行临床总结等工作。 蓝纳成产品氟[18F]思睿肽注射液、氟[18F]纤抑素注射液已获得 CFDA 核准签发的《药物临床试验批准通知书》, 177Lu-LNC1004 注射液收到FDA 核准签发的《药品临床试验批准通知书》与新加坡卫生科学局核准签发的药品临床试验授权通知书。 若未来蓝纳成管线新药成功上市,有望大幅提高公司业绩。

盈利预测与投资评级: 考虑到 2022 年公司业绩不及预期,同时 23 年原料药板块业务承压,我们将公司 2023-2024 年归母净利润预测由5.26/6.57 亿元下调至 4.07/5.18 亿元,预计 2025 年公司归母净利润为6.23 亿元,当前市值对应 PE 分别为 31/24/20 倍。同时考虑到公司作为国内核药龙头企业,前景广阔,维持“买入”评级。

风险提示: 原料药降价风险,核药研发进展不及预期风险等

微信扫一扫-立即使用

微信扫一扫-立即使用