东诚药业(002675)

投资要点:

业绩短期承压。2024年前三季度,公司实现营业收入21.6亿元,同比下滑16.4%,实现归母净利润1.7亿元,同比下滑41.6%;2024Q3,实现营业收入7.4亿元,同比下滑7.3%,实现归母净利润0.55亿元,同比下滑45.7%。

短期肝素价格波动影响表观收入。2024年前三季度,分业务来看,1)原料药:实现收入9.60亿元,同比减少28.73%,主要因肝素钠销售价格下降所致;2)核药业务:FDG注射液实现收入3.12亿元,同比减少1.33%;锝标记药物实现收入8178.75万元,同比增长4.26%,同比增加主要因市场开拓、市场份额增加所致;3)制剂业务:那屈注射液实现收入1.10亿元,同比增加130.76%;4)云克注射液:实现收入1.85亿元,同比减少3.65%,同比减少主要受DRG、DIP政策影响,住院病人减少所致。

核药产品线不断丰富,静待市场潜力打开。核药方面,公司核素药物产品丰富,包括诊断类正电子药物18F-FDG、单光子药物锝[99mTc]标记药物和其他药物尿素[14C]胶囊。此外,公司近年来着力打造1.1类放射性诊疗一体化药物创新平台——烟台蓝纳成,其具有放射性诊疗一体化药物创新研发和全球领先的纳米递送技术的特点,适应症涵盖前列腺癌、胃癌、结直肠癌、鼻咽癌等多种癌症的诊断与治疗产品,其中部分产品进行中美双报,截止24H1,烟台蓝纳成产品氟[18F]思睿肽注射液正在进行III期临床试验,氟[18F]纤抑素注射液已完成I期临床试验,177Lu-LNC1004注射液正在中国和新加坡开展I期临床试验,177Lu-LNC1008注射液、177Lu-LNC1010注射、177Lu-LNC1011注射液已获得中国的临床试验通知书,68Ga-LNC1007注射液、18F-LNC1007注射液、177Lu-LNC1011注射液已获得FDA临床试验通知书。

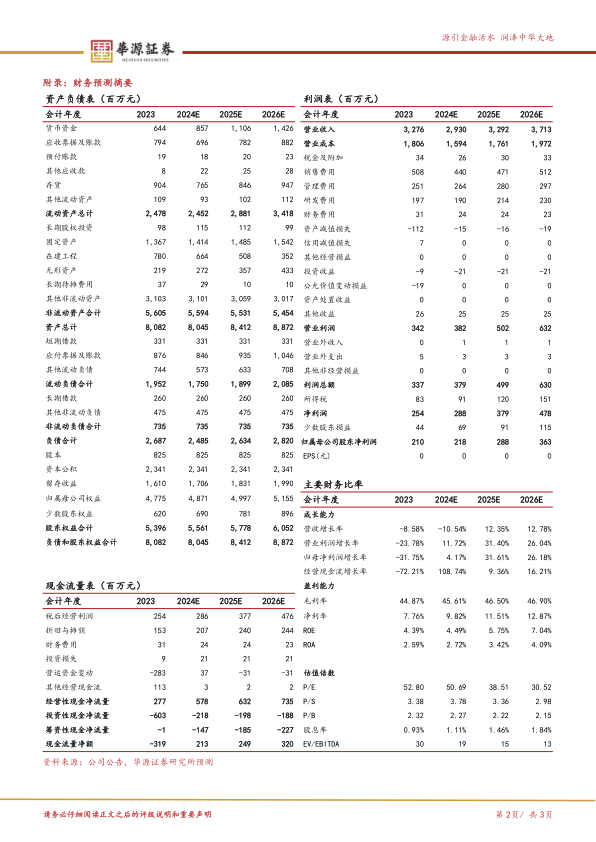

盈利预测与评级:我们预计公司2024-2026年归母净利润分别为2.2/2.9/3.6亿元,同比增速分别为4.2%/31.6%/26.2%,当前股价对应的PE分别为51/39/31倍。我们选取海思科、千红制药和健友股份为可比公司,考虑到公司核药产品线不断丰富,未来具有想象空间,首次覆盖,给于“买入”评级。

风险提示:研发不及预期的风险;市场推广不及预期的风险;政策超预期的风险

微信扫一扫-立即使用

微信扫一扫-立即使用