中心思想

本报告对健康元(600380)2019年年报进行了深度分析,并维持“买入”评级。

- 业绩增长与经营质量:公司2019年营收和净利润均实现显著增长,经营净现金流表现良好,显示出公司良好的发展态势和经营质量。

- 制剂业务与未来潜力:化学制剂业务快速增长,尤其是艾普拉唑和注射用美罗培南等重点品种表现突出。公司在吸入制剂领域的布局领先,未来有望成为行业领军企业。

主要内容

1. 公司业绩概况

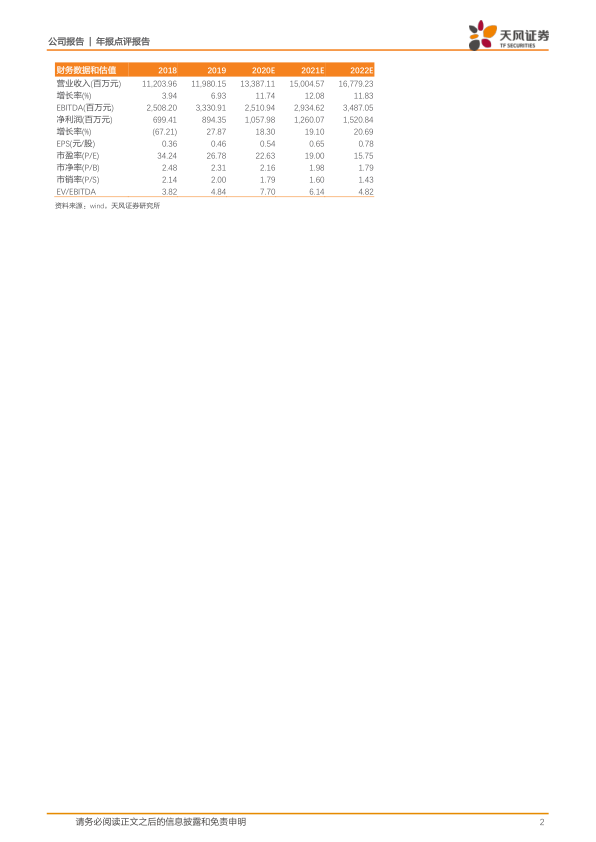

- 2019年公司实现营业收入119.80亿元,同比增长6.93%;归母净利润8.94亿元,同比增长27.87%;归母扣非后净利润8.29亿元,同比增长31.30%。

- 经营净现金流23.12亿元,同比增长26.67%。

2. 分业务板块经营分析

2.1 化学制剂

- 收入61.78亿元,同比增长17.57%,毛利率小幅下滑0.59pp至79.56%。

- 重点品种艾普拉唑收入9.75亿元,同比大增65.65%;注射用醋酸亮丙瑞林微球收入9.26亿元,同比增长21.75%;注射用美罗培南收入10.65亿元,同比增长24.37%。

2.2 化学原料药及中间体

- 收入35.06亿元,同比增长1.71%,毛利率显著提升5.34pp至35.24%。

- 重点品种7-ACA收入10.12亿元,同比下降7%;美罗培南(混粉)实现销售收入2.78亿元,同比增长约45%。

2.3 中药制剂

- 收入13.08亿元,同比下降15.44%,毛利率下滑1.13pp至74.95%。

- 重点产品参芪扶正注射液收入8.20亿元,同比下降18.48%。

2.4 诊断试剂及设备

- 收入7.54亿元,同比增长8.18%,毛利率提升0.53pp至61.11%。

2.5 保健品

- 收入1.53亿元,同比下滑25.05%,毛利率下降0.18pp至60.81%。

3. 盈利能力分析

- 公司毛利率为64.35%,同比提升1.96pp,主要是原料药及中间体毛利率提升带动。

- 期间费用率为45.87%(含研发),同比下降0.83pp。

4. 研发投入与呼吸制剂业务

- 2019年研发费用9.06亿元,同比增长27.83%。

- 复方异丙托溴铵吸入溶液和盐酸左沙丁胺醇吸入溶液获得注册批件;多个吸入制剂产品已申报生产或处于临床试验中。

5. 投资评级与盈利预测

- 维持“买入”评级,预计公司2020-2022年EPS分别为0.54、0.65及0.78元。

总结

- 业绩稳健增长,未来可期:健康元2019年业绩表现良好,各业务板块发展态势各异,化学制剂和原料药业务表现亮眼。

- 研发驱动,制剂业务潜力巨大:公司持续加大研发投入,尤其在吸入制剂领域的布局具有领先优势,有望成为未来业绩增长的重要驱动力。

- 维持买入评级,长期看好:综合考虑公司发展现状和未来潜力,维持“买入”评级,看好公司长期发展。

微信扫一扫-立即使用

微信扫一扫-立即使用