迈瑞医疗(300760)

投资要点:

为何国内企业要出海?医保控费和集中采购政策的背景下,为应对国内市场的价格压力和政策变动,通过拓展海外市场,可有效分散政策风险,同时利用不同国家和地区的市场特性,实现了产品定价的多元化,增强了盈利能力和市场竞争力。出海战略不仅缓解了国内政策变化带来的冲击,也为器械公司的长期发展提供了新的增长动力和更为广阔的市场空间。

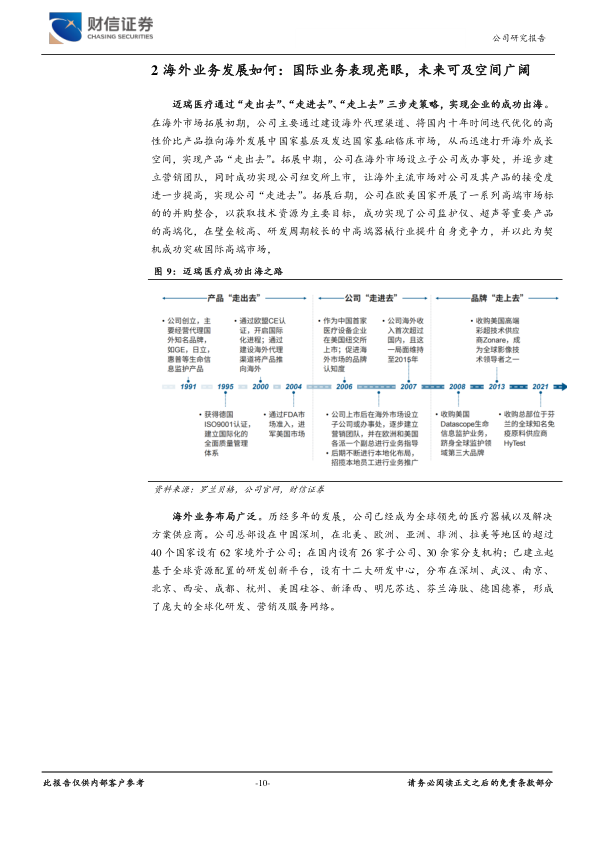

迈瑞医疗海外业务发展如何?公司出海业务发展迅速,表现亮眼。通过“走出去、走进去、走上去”三步走战略,公司不仅成功打开了海外市场,更在发展中国家及欧美高端市场均取得显著突破。2023年,其海外营收同比增长15.83%至135.50亿元,营收占比达38.79%。公司在超过40个国家设立子公司,构建全球研发、营销及服务体系,品牌力显著提升,产品市场占有率稳居前列,公司监护仪、超声等核心产品在全球市场占有率进入前三,成功进入全球多家顶级医疗机构,彰显了其国际竞争力。

为何迈瑞医疗出海业务能成功?公司全球化成功得益于其明确的国际化战略和并购外延、本地化等一系列战略举措的有效执行。公司通过外延并购,如对美国Datascope生命信息与支持业务的收购,不仅获得了关键技术,同时拓展了海外市场,特别是在中小医院的直销优势,为公司其他产品提供了交叉销售的机会。同时,公司坚持本土化发展策略,通过在全球范围内建立子公司和研发中心,实现了业务的协同和全球资源的优化配置。公司的研发创新体系也不断实现技术突破,如在超声技术和血细胞形态分析系统上的创新,显著提升了产品的市场竞争力。这些战略举措共同推动了迈瑞医疗在全球医疗器械市场的成功布局,增强了公司的市场地位和品牌影响力。

投资建议:公司作为国产医疗器械龙头,持续以客户需求为导向,通过自主研发和技术创新,不断强化公司的核心竞争力及盈利能力,考虑到公司主营业务发展态势良好,三大主线业务稳健增长,公司可凭借较强的创新力、较高的性价比,快速抢占市场,业绩有望迎来新一轮增长;我们预计2024-2026年公司营收分别为424.97、505.68、593.81亿元,归母净利润分别为139.19、165.67、193.55亿元,对应EPS分别为11.48、13.66、15.96元,给予公司2024年30-35倍PE,目标股价为344.40-401.80元,维持“买入”评级。

风险提示:行业政策变化风险,产品研发风险,产品价格下降风险,国际贸易摩擦风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用