中心思想

创新驱动与全球化扩张:迈瑞医疗的核心增长引擎

本报告深入分析了迈瑞医疗(300760.SZ)作为全球领先医疗器械及解决方案供应商的核心竞争力与未来增长潜力。迈瑞医疗凭借其“创新+全球化”的战略,持续推动产品研发创新、国内外市场拓展及本地化建设,并积极向数智化生态方案商转型升级。报告核心观点指出,公司增长主要基于三大逻辑:一是受益于国内医疗新基建和加速进口替代带来的市场扩容;二是通过产品升级实现海外高端客户的批量突破;三是孵化微创外科、心血管、动物医疗等种子业务,打造新的业绩增长极。公司在生命信息与支持、体外诊断和医学影像三大核心业务领域均展现出强大的市场领导力与广阔的成长空间。

数智化转型与高潜力业务布局:迈瑞医疗的战略前瞻性

迈瑞医疗不仅在传统医疗器械领域持续深耕,更前瞻性地布局数智化转型,通过“三瑞”生态系统(瑞智联、迈瑞智检、瑞影云++)全面赋能临床,提升高端客户粘性。同时,公司通过自研与并购相结合的方式,积极切入心血管、微创外科、动物医疗等高景气赛道,深化耗材业务布局,有效扩大了可及市场空间。报告维持“优于大市”的投资评级,预计公司未来三年营收和归母净利润将保持20%左右的复合增长,彰显其作为国产医疗器械领袖的强劲研发销售实力和显著国际化布局成果。

主要内容

全球领先的医疗器械及解决方案供应商:发展历程与业务布局

迈瑞医疗的成长轨迹与多元化业务版图

迈瑞医疗的发展历程可分为三个十年:第一个十年(1990s-2000s)从代理走向自研,建立了自主研发能力,推出了中国第一台自主研发的多参数监护仪MEC-509等产品,并拓展体外诊断产品线。第二个十年(2000s-2010s)从国内走向海外,通过在美国纽交所上市(2006年)和收购美国Datascope生命信息监护业务(2008年)、美国ZONARE(2013年)等,建设了海外法规市场销售渠道,成为全球创新监护和影像品牌。第三个十年(2010s-至今)专注于产品升级换代和突破高端客户,推出了血球BC-7500系列、化学发光CL-8000i等高端产品,并通过收购Hytest(2021年)、德赛诊断(2023年)和惠泰医疗(2024年)等,完善了IVD产业链上游并进军心血管器械领域。

迈瑞医疗已成为全球领先的医疗器械及解决方案供应商,总部位于中国深圳,在全球超过40个国家设有62家境外子公司。公司主营业务覆盖三大领域:生命信息与支持(监护仪、呼吸机、除颤仪、麻醉机、手术床、手术灯、吊塔吊桥、输注泵、心电图机,以及微创外科系列产品等)、体外诊断(化学发光、血细胞分析、生化、凝血、尿液、微生物、糖化血红蛋白、流式细胞等)和医学影像(超声诊断系统、数字X射线成像系统和PACS等),拥有国内同行业中最全的产品线。

稳健的财务表现与持续提升的盈利能力

迈瑞医疗展现出稳健的业绩增长和持续提升的盈利能力。从2001年至2023年,公司营业收入复合增长26%,净利润复合增长29%。2023年,公司实现营业收入349.32亿元,同比增长15.0%;归母净利润115.82亿元,同比增长20.6%。毛利率和净利率持续保持高位,2023年毛利率为66.16%,净利率为33.15%,ROE达到35.60%。公司在研发投入方面持续加大,2023年研发投入达37.79亿元,占营收比例近11%,在全球设有十二大研发中心,拥有4425名研发工程师,以MPI医疗产品创新体系为基石,每年推出10余款新产品。销售体系完善,2023年销售人员增至4578人,销售费用达57.0亿元,其中职工薪酬占比63%。

从产线拆分来看,2023年生命信息与支持业务实现营收152.52亿元(+13.8%),占总收入的43.7%,毛利率66.3%。体外诊断业务实现营收124.21亿元(+21.1%),占总收入的35.6%,毛利率64.3%,国内化学发光新增装机超过2000台,市场份额首次超过一家进口品牌并位列第四。医学影像业务实现营收70.34亿元(+8.8%),占总收入的20.2%,毛利率69.1%,首次成为国内超声市场行业第一的厂家,海外超声高端型号增长超过25%,助力超声业务首次实现全球第三的行业地位。

在区域拆分方面,国内和国际业务齐头并进。2023年国内收入213.82亿元(+14.54%),国际收入135.50亿元(+15.83%),占总收入比例38.79%。海外各区域中,亚太占比最高(20%),其次为北美(19%)、拉丁美洲(18%)、欧洲(16%),发展中国家(ROW)地区展现良好成长性。

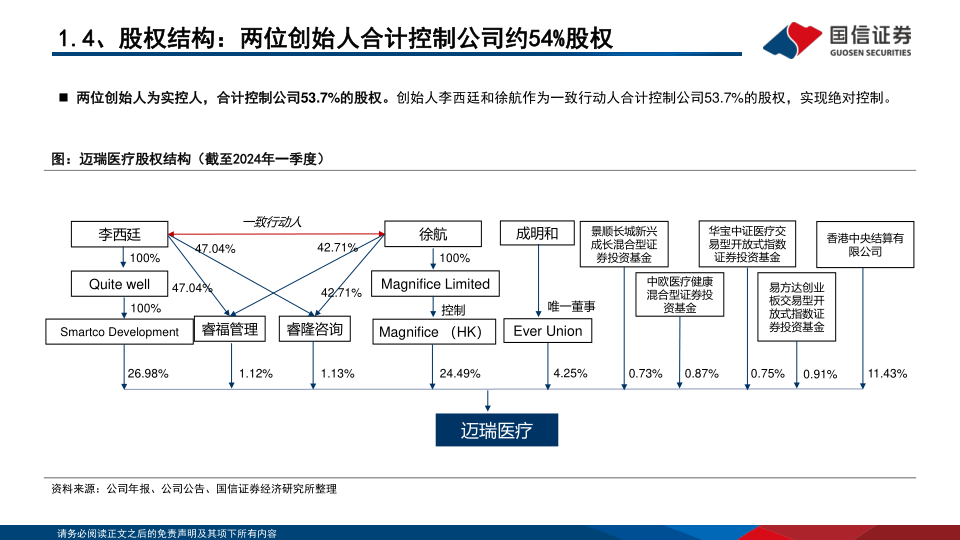

迈瑞医疗的股权结构稳定,两位创始人李西廷和徐航作为一致行动人合计控制公司53.7%的股权。核心管理层具备深厚专业背景和丰富行业经验,并通过员工持股计划与公司利益深度绑定。公司拥有独特的企业文化和清晰高效的组织架构,践行“普及高端科技,让更多人分享优质生命关怀”的愿景。公司战略方向坚定,已布局业务对应国内可及市场空间超1000亿元,国际可及市场空间超4500亿元,目前市占率分别为20%和低个位数,提升空间广阔。

迈瑞医疗正积极推动数智化转型,其“三瑞”生态系统(瑞智联、迈瑞智检、瑞影云++)旨在实现医疗设备的互联互通、实验室精益化运营和影像互联,全面赋能临床,提升高端客户使用粘性,助力医院高质量发展。

核心逻辑一:医疗新基建和加速进口替代

政策驱动下的国内市场扩容与设备更新机遇

“医疗新基建”和大规模设备更新政策正加速国内医疗器械市场扩容。新冠疫情后,国内加快医疗基础设施补短板,加大ICU病房、发热门诊建设,并推动国家医学中心和区域医疗中心建设,预计持续到2025-2026年。同时,“千县工程”促进医疗资源下沉,带来新增采购需求。2023年医疗卫生投入维持高位,医疗专项债发行规模达2644亿元,中国建筑医疗设施新签合同额达2074亿元。迈瑞医疗公告显示,截至2023年底,国内医疗新基建待执行商机仍超过200亿元,预计未来两年将持续贡献生命信息与支持业务增长。

2024年3月,国务院发布《推动大规模设备更新和消费品以旧换新行动方案》,明确提出到2027年医疗等领域设备投资规模较2023年增长25%以上,鼓励医疗机构加快医学影像、放射治疗、远程诊疗、手术机器人等医疗装备更新改造。各省市也陆续出台配套政策,预计配套资金到位后招标采购将启动,为迈瑞医疗2024-2025年业绩稳健增长提供保障。

进口替代:设备与耗材市场的双重突破

在进口替代方面,迈瑞医疗设备类产品市占率较高,但保有率仍有较大提升空间。公司在国内可及市场占有率约20%,短期目标为30%。监护仪、除颤仪的国内中标市占率超过50%,部分成熟产品已进入技术无人区,引领全球技术突破。超声产品于2023年首次成为国内市场第一,但进口品牌销售额占比仍约六成,迈瑞通过发力超高端领域有望加速国产化率提升。

耗材类业务市占率较低,成长空间广阔。迈瑞医疗在国内体外诊断和微创外科市场的占有率分别约为10-15%和2%,这两块业务在国内市场容量均为数百亿级别。在IVD领域,迈瑞在血球、生化、免疫、凝血等八大领域具备技术优势,生化已连续4年居中国市场装机第一,免疫连续3年居中国市场国产装机第一。2023年,血球BC-7500系列装机超过2000台,收入贡献超10亿元;化学发光新增装机超过2000台,大样本量客户持续加速突破,市场份额首次位列第四,公司争取2024年再超一家进口品牌,实现市场第三。

进口替代的核心在于“工程师红利+适应本土的竞争策略”。迈瑞受益于中国强大的工程化和系统集成能力带来的质量和成本优势,研发迭代速度是国际同行的三倍甚至更快,每年推出10余款新产品。公司以临床需求为导向,开发突破性产品,如血常规+CRP联合检测一体机(BC-7500CRP系列)和应用AI算法的阅片机,迅速打开被进口品牌占据的市场。

在体外诊断领域,迈瑞推出新一代心肌标志物试剂(hs-cTnI和NT-proBNP),性能优异,抗干扰能力提升20倍。化学发光原料升级,助力试剂竞争力大幅提升。MT8000全实验室智能化流水线于2024年重磅推出,全部处理模块自研自产,可连接6大学科,实现多学科融合。生化免疫试剂集采全面覆盖是大势所趋,迈瑞作为极少数掌握高端生化仪核心技术的企业,竞争优势有望进一步放大,推动进口替代和市场集中度提升。

在高端超声领域,迈瑞超高端超声A20和高端心血管超声Recho R9的推出打开了新的成长空间。超高端A20搭载“无极”声学智慧平台,在系统架构、成像算法和成像技术上实现突破,可发现直径<5mm的肝脏肿瘤。迈瑞在超声关键技术和零部件方面积累深厚,入选“中国医疗器械关键核心技术”和“关键零配件”清单的项目数量远超同行。

在微创外科领域,迈瑞基于领先的腔镜平台,加速提升耗材市场份额。公司已布局硬镜系统、能量平台、超声刀、吻合器等,并持续迭代产品(如4K荧光3D硬镜系统)。2021年,迈瑞硬镜系统中标排名全国第三,4K白光产品中标排名全国第一,已在TOP100医院中实现上百套装机。

核心逻辑二:产品升级下的海外高端客户突破

国际市场广阔空间与多维度制胜策略

迈瑞已布局的业务对应国际可及市场空间超过4500亿元人民币,公司2023年国际收入约135亿元,市占率仅为低个位数(不到3%)。其中,发展中国家市场空间超1000亿元,迈瑞市占率不到9%。公司通过收购惠泰医疗进军心血管领域,新增300亿美元全球可及市场和250亿元人民币国内可及市场。从产线维度看,监护仪、麻醉机、呼吸机、除颤仪、血球、超声在全球市场份额已实现前三地位,但绝对值仍较低,如监护、血球在中国市占率预计过半,超声约30%,但全球市占率预计均在10-20%水平,海外市场提升空间更大。

迈瑞的国际化发展历经四个阶段:2000-2005年体系化、常态化管理经销商渠道;2006-2012年业务重心在中低端产品市场和发展中国家市场,通过并购Datascope建设海外直销平台;2013-2016年广泛本地化布局,多赛道形成规模效应;2017年至今加速突破高端客户,产品全面渗透。公司在国际市场借助国内成功经验,细分客户群体,吃透目标市场,积极推动本土化运营,在29个国家100%聘用当地员工。新冠疫情期间,公司实现了700家空白高端客户的突破,品牌推广提前至少五年。

在区域维度,迈瑞因地制宜。北美市场通过收购Datascope和Zonare发展,在美国监护和麻醉排名第三,全美TOP20医院中19家使用迈瑞超声。欧洲市场坚持完全本地化原则,在英国监护仪市场份额达20%,排名第二。ROW地区(发展中国家)借鉴中国经验,细分市场多元化,如印度呼吸机、监护仪、血球、麻醉机和超声均排名前二。

在产线维度,产品力与渠道力共同促进中高端客户批量突破。生命信息与支持产品竞争力已达世界一流水平,新冠疫情期间呼吸机表现突出,疫情后带来大量非抗疫订单,2023年下半年国际业务增长超20%。体外诊断业务通过搭建海外运营平台,加强试剂业务推广,结合海肽、德赛并购融合,海外高端连锁实验室成批量突破,2023年进一步突破106家海外第三方连锁实验室。超声业务受益于全新中高端台式超声I系列和多款POC超声等爆款新品,全面开启从中低端客户向高端客户突破的征程,2023年海外超声高端型号增长超25%,助力超声业务首次实现全球第三。

自研并购双轮驱动与国际巨头对标

海外制胜的关键因素在于自研与并购提升技术实力。迈瑞超声用十几年走完海外60年的发展历程,快速追赶海外龙头,通过持续的技术高端化和应用临床化,补齐产品线短板。关键并购提升渠道和生产能力,如收购Datascope帮助迈瑞以自主品牌进入美国市场,收购德赛(DiaSys)将为公司在海外体外诊断领域的高端客户突破塑造下一个里程碑,预计2024年底前至少10个海外本地化生产将启动。海肽(HyTest)的并购实现了迈瑞在化学发光原材料领域核心技术的自主可控,全面强化了供应链能力。

借鉴希森美康(Sysmex)的发展之路,“国际化”和“多元化”是其成功的关键。希森美康将血球打造为利基产品,试剂和服务收入占比提升至77.6%,为公司提供了稳定的盈利来源。迈瑞医疗也正朝着类似方向发展,提升高耗业务和方案营销销售占比。

迈瑞医疗在国际医疗器械公司100强排行榜中排名逐年提升,从2020年的第43位升至2023年的第27位,短期目标是2025年跻身全球前二十强。中长期目标是进入全球医疗器械行业TOP10。与国际巨头相比,迈瑞的盈利能力和盈利稳定性更优,毛利率和净利率均高于飞利浦、GE医疗、西门子医疗等。

核心逻辑三:孵化种子业务打造新增长引擎

高景气赛道布局:心血管、微创外科与动物医疗

迈瑞医疗通过孵化种子业务,打造新的增长引擎。

心血管业务: 2024年1月,迈瑞医疗出资66.5亿元收购惠泰医疗21.12%股权,实现控股并表。此次并购有望实现“1+1>2”的协同效应。国内电生理市场仍以进口品牌为主,进口市场份额接近90%。电生理全球可及市场空间超过100亿美元,国内超过100亿元人民币;冠脉通路和外周血管介入产品全球可及市场超过200亿美元,国内超过150亿元人民币。迈瑞的研发体系将助力惠泰在三维标测系统、射频消融仪等设备领域得到补强,并提升产品在全球市场的竞争力。对迈瑞而言,新增300亿美元全球可及市场和250亿元人民币国内可及市场,对长期业绩增长意义重大。

微创外科: 公司定义的微创外科领域在国内和全球分别拥有超过200亿元人民币和200亿美元的市场空间,国内微创外科手术渗透率仍低。迈瑞以硬镜系统为切入点,不断完善微创外科版图,陆续上线能量平台、超声刀、吻合器,并持续迭代硬镜系统(4K白光-4K荧光-4K+3D+荧光)。公司硬镜系统已实现1600台装机,连续两年中标排名全国第三,4K白光产品中标排名全国第一。公司将持续加大研发投入,推出更多自主研发的新产品,包括4K荧光3D硬镜系统、泌尿、妇科、耳鼻喉等专科设备与耗材、腔镜吻合器等。

动物医疗: 全球宠物医疗器械市场空间约70亿美元,中国市场处于高速发展阶段。迈瑞于2020年成立动物医疗子公司,充分利用人用方面积累的多产品、多产线研发优势,加快兽用新产品推出速度。兽用市场没有集采等政策影响,具有兽医高粘性。迈瑞在兽用超声、麻醉机、血液细胞分析仪等产品上具有先发优势,并积极开展兽医培训。预计动物IVD产品等潜力更大的相关产品将陆续上市。

自研与并购结合:持续扩大业务版图

自2008年首次跨境收购至今,迈瑞医疗已成功完成10余起合并与收购项目,围绕主营业务补强、全新业务探索、海外市场拓展等方向,快速整合全球范围内的全产业链前沿技术,提升现有业务在高端市场的综合竞争力,加快成长型业务的发展速度。截至2024年一季度,公司货币资金账面余额212亿元,在当前医药板块估值较低、融资渠道受限的背景下,产业资本迎来战略布局黄金期,迈瑞有望择机加大并购力度,为下一个五年(2026-2030年)积极布局增长点。

盈利预测、投资建议和风险提示:稳健增长与估值分析

盈利预测与估值分析

基于公司业务布局、强大的研发和销售竞争力,以及体外诊断业务引领增长、生命信息与支持业务助力医疗新基建、医学影像业务进军高端市场、“三瑞”数智化方案赋能医疗机构等假设,预计迈瑞医疗2024-2026年营收分别为415.61亿元、504.80亿元、597.43亿元,同比增速分别为19.0%、21.5%、18.4%。归属于母公司净利润分别为139.79亿元、168.85亿元、203.01亿元,同比增速分别为20.7%、20.8%、20.2%。每股收益分别为11.53元、13.93元、16.74元。

通过FCFF绝对估值法及敏感性分析,公司合理估值在334.76-376.73元/股,对应市值为4057-4566亿元。相对估值方面,选取联影医疗、新产业、开立医疗等可比公司,考虑到迈瑞医疗的行业地位、高景气赛道、优异运营管理能力和业务持续扩张潜力,给予2024年30-34倍PE,对应目标股价345.90-392.02元,公司合理市值为4194-4753亿元。

投资建议与风险提示

报告维持迈瑞医疗“优于大市”的投资评级。公司作为国产医疗器械领袖,研发销售实力强劲,国际化布局成果显著,将快速成长为全球医械龙头。

风险提示包括:估值风险(对未来自由现金流、WACC、TV增长率估计偏差,可比公司估值参数选取不当)、盈利预测风险(对设备和耗材销售、成本、毛利估计偏差,行业政策扰动,海外业务拓展不及预期)、行业竞争加剧风险(国际巨头竞争、市场进入者增多)、新产品研发及注册风险(研发失败、周期长)、中美贸易摩擦相关风险(关税、并购不确定性)、行业政策变化风险(国内外医疗政策调整)、产品集采风险(价格下降影响盈利)、产品价格下降风险(市场竞争加剧)、汇率波动风险(境外销售收入占比高)、经营管理风险(规模扩大带来的管理挑战)、经销商销售模式风险(管理难度大)、技术风险(技术被赶超或替代、核心技术泄密、关键技术人才流失)。

总结

迈瑞医疗作为全球领先的医疗器械及解决方案供应商,凭借其“创新+全球化”的核心战略,在国内市场受益于医疗新基建、大规模设备更新和加速进口替代的政策红利,在海外市场通过产品升级和本土化运营实现高端客户的批量突破。公司在生命信息与支持、体外诊断和医学影像三大核心业务领域均展现出强大的市场领导力和广阔的增长空间。同时,迈瑞医疗前瞻性地布局心血管、微创外科、动物医疗等高景气种子业务,并通过自研与并购相结合的方式,不断扩大业务版图,强化供应链

微信扫一扫-立即使用

微信扫一扫-立即使用