迈瑞医疗(300760)

核心观点

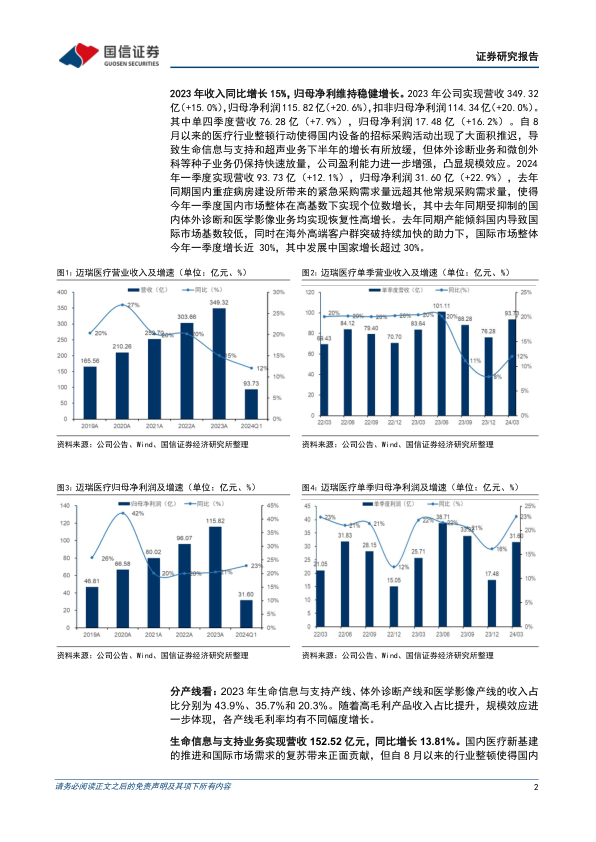

2023年收入同比增长15%,归母净利维持稳健增长。2023年公司实现营收349.32亿(+15.0%),归母净利润115.82亿(+20.6%)。其中单四季度营收76.28亿(+7.9%),归母净利润17.48亿(+16.2%)。自8月以来的行业整顿行动使得国内设备的招标采购活动出现大面积推迟,但体外诊断和种子业务仍保持快速放量,公司盈利能力不断增强。2024年一季度实现营收93.73亿(+12.1%),归母净利润31.60亿(+22.9%),去年同期国内的紧急采购需求量使得今年国内市场整体在高基数下实现个位数增长,其中去年同期受抑制的国内体外诊断和医学影像业务均实现恢复性高增长。去年同期产能倾斜国内导致国际市场基数较低,在海外高端客户群突破持续加快的助力下,国际市场整体今年一季度增长近30%,其中发展中国家增长超过30%。

体外诊断业务领衔增长,超声业务持续突破高端。2023年生命信息与支持业务实现营收152.52亿元(+13.81%),截至2023年末,国内医疗新基建待释放的市场空间仍超过200亿,预计对该产线增长会带来显著贡献。体外诊断业务实现营收124.21亿元(+21.12%),其中国际IVD业务连续两年复合增速超过30%。BC-7500系列全年装机超过2000台,成为首款在上市第三年就实现收入突破10亿元的产品。国内化学发光新增装机超过2000台,其中高速机占比达到近六成,在国内市场份额首次超过一家进口品牌并位列第四。医学影像业务实现营收70.34亿元(+8.82%),公司在国内发布国产首款超高端超声平台ResonaA20,并加速海外高端客户突破,海外超声高端型号增长超过25%,助力超声业务首次实现了国内第一和全球第三的行业地位。毛净利率提升,各项费用率保持稳定。2023年毛利率66.16%(+2.01pp);销售费用率和管理费用率均维持稳定,同时保持高强度研发投入,研发费用率9.83%(+0.20pp),研发投入37.79亿(+18.43%);财务费用率下降0.96pp,主要由于利息收入增加;净利率33.15%(+1.50pp),盈利能力进一步增强。

投资建议:公司在国内受益于医疗新基建和产品迭代升级,并在海外加快高端客户拓展。微创外科、心血管等种子业务高速放量,“三瑞”数智化方案引领转型升级。综合考虑行业政策影响和惠泰医疗并表,维持2024-25年净利润预测,新增2026年利润预测,2024-26年归母净利润139.79/168.85/203.01亿元,同比增速20.7%/20.8%/20.2%,当前股价对应PE=26.4/21.9/18.2x。公司作为国产医疗器械领袖,研发和销售实力强劲,国际化布局成果显著,将快速成长为全球医械龙头,维持“买入”评级。

风险提示:集采政策风险,汇率波动风险,医疗设备招采进度不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用