中心思想

热景生物投资价值分析

本报告对科创板上市公司热景生物进行了询价分析,核心观点如下:

-

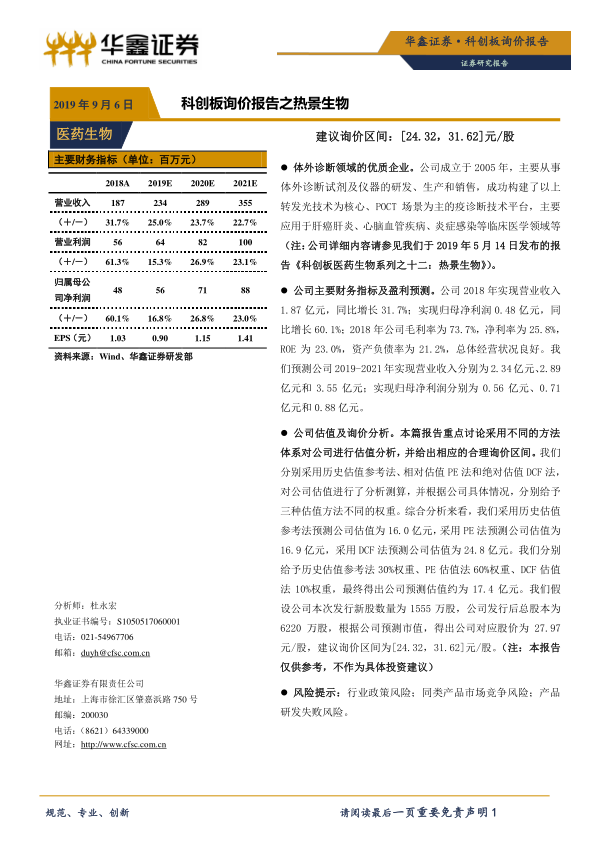

优质企业: 热景生物是体外诊断领域的优质企业,尤其在以转发光技术为核心的POCT场景应用方面具有优势。

-

财务稳健: 公司财务指标良好,营收和净利润持续增长,毛利率和净利率维持在较高水平。

-

估值合理: 综合历史估值、相对估值(PE法)和绝对估值(DCF法),建议询价区间为[24.32,31.62]元/股。

估值方法与权重分配

报告采用多种估值方法,并根据公司特点分配不同权重,以提高估值准确性。

- 历史估值参考法:30%权重

- PE估值法:60%权重

- DCF估值法:10%权重

主要内容

1.历史估值参考法分析

-

一级市场估值溢价: 考虑到二级市场相对一级市场的估值溢价以及公司业绩的成长性,在公司2018年10.0亿元估值的基础上,给予60%的溢价率,则公司对应的当前估值约为16.0亿元。

2、相对估值PE法分析

-

可比公司选择: 选择万孚生物、基蛋生物和明德生物作为可比公司,这些公司均是以POCT场景为主的体外检测公司,与热景生物具有较高的可比性。

-

PE估值测算: 综合考虑公司的收入利润规模,业绩成长性、发展潜力以及不同市场的估值差异等因素,按2019年30倍PE估值进行测算,得出公司对应的当前估值约为16.9亿元。

3、绝对估值DCF法分析

-

DCF模型假设: 假设公司Beta系数为1.17,无风险利率为3.30%,WACC值为8.92%,永续增长率为2%。

-

DCF估值结果: 采用DCF法预测公司估值约为24.8亿元。

4、估值及询价分析

-

综合估值: 综合历史估值参考法、PE法和DCF法,分别给予30%、60%和10%的权重,最终得出公司当前估值约为17.4亿元。

-

询价区间建议: 假设公司本次发行新股数量为1555万股,发行后总股本为6220万股,根据预测市值17.4亿元,得出公司对应股价为27.97元/股,建议询价区间为[24.32,31.62]元/股。

5、风险提示

-

主要风险: 行业政策风险、同类产品市场竞争风险、产品研发失败风险。

总结

核心业务与财务表现

本报告对热景生物进行了全面的估值分析,该公司在体外诊断领域具有显著优势,尤其是在POCT场景应用中。公司财务表现稳健,营收和净利润持续增长。

估值结论与投资建议

综合考虑各种估值方法,并结合公司的具体情况,建议询价区间为[24.32,31.62]元/股。投资者应注意行业政策、市场竞争和研发风险。

微信扫一扫-立即使用

微信扫一扫-立即使用