迈瑞医疗(300760)

业绩简评

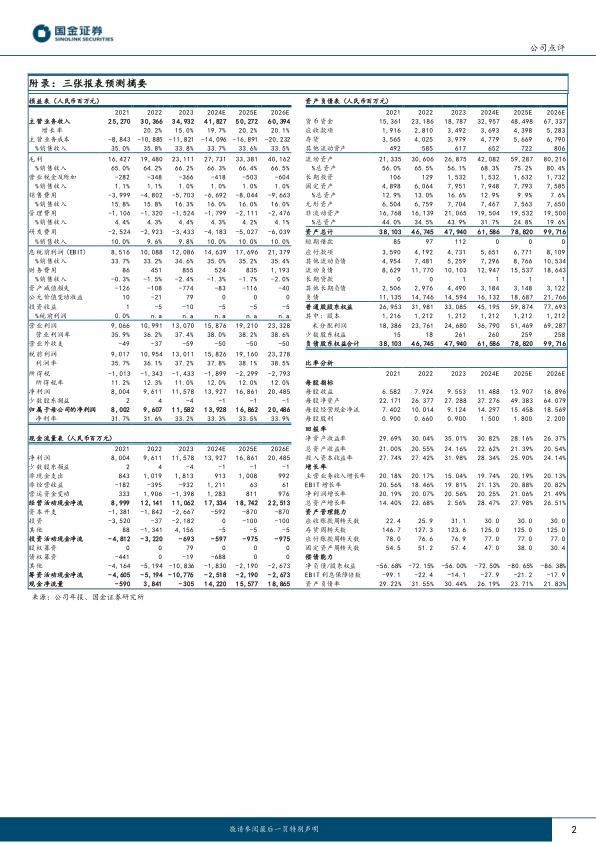

2024年4月26日,公司发布2023年年度报告和2024年一季度报告。2023年公司实现收入349.32亿元,同比+15%;归母净利润115.82亿元,同比+21%;扣非归母净利润114.34亿元,同比+20%;2024Q1公司实现收入93.73亿元,同比+12%;归母净利润31.60亿元,同比+23%;扣非归母净利润30.37亿元,同比+20%。

经营分析

三大业务线持续发力,Q1国际市场增长强劲。2023年分产品来看,生命信息与支持类产品实现收入152.52亿元,同比+14%,其中微创外科增长超过30%,硬镜系统的市场占有率提升至国内第三;体外诊断类产品实现收入124.21亿元,同比+21%,其中国际体外诊断业务连续两年的复合增速超过了30%;医学影像类产品70.34亿元,同比+8.8%,其中超声高端型号增长超过20%。2024Q1在海外高端客户群突破持续加快的助力下,公司国际市场增长近30%,其中发展中国家增长超过30%,三大业务线均实现了快速增长。

利润率稳步提升,盈利能力持续增强。公司2023年综合毛利率达到66.2%,同比+2.0pct,三大类产品线毛利率均有不同程度提升,带动公司利润实现高速增长。2024Q1公司实现净利率33.7%,同比+3.0pct,在去年Q1国内市场销售高基数背景下依然实现了较好的利润增长。Q1公司研发投入10.30亿元,占营业收入的比重达到10.99%,产品持续创新迭代,尤其在高端领域不断实现突破。公司预计2024年国内公立医院的招投标活动将呈现逐季度复苏的趋势,未来公司业务拓展及销售增长有望加速。

收购惠泰医疗控制权,快速布局心血管赛道。1月28日公司公告拟通过“协议转让+表决权”的方式,使用自有资金实现对上市公司惠泰医疗控制权的收购,4月15日协议涉及股份已完成过户登记。惠泰医疗作为国内电生理及血管介入领域的头部企业,将帮助迈瑞培育新的业绩增长极。迈瑞也将通过资源互补的产业整合,为双方带来产品研发创新和全球营销能力的提升。

盈利预测、估值与评级

我们预计2024-2026年公司收入分别为418.27、502.72、603.94亿元,同比+20%、+20%、+20%;归母净利润分别为139.28、168.62、204.86亿元,同比+20%、+21%、+21%,现价对应PE为25、21、17倍,维持“买入”评级。

风险提示

并购整合不及预期风险;汇率波动风险;研发进展不及预期风险;市场竞争加剧风险;集采降价超预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用