迈瑞医疗(300760)

公司近日公布2023年及1Q24业绩,其中2023年业绩符合预期,1Q24收入增速虽低于我们预期,但费用优化下扣非净利仍实现稳健增长。考虑到医疗设备更新采购有望于2H24落地,叠加2H23收入低基数及反腐常态化下推迟的采购需求逐步释放,预计2H24收入增速将明显回暖。维持“买入”评级及目标价人民币390元。

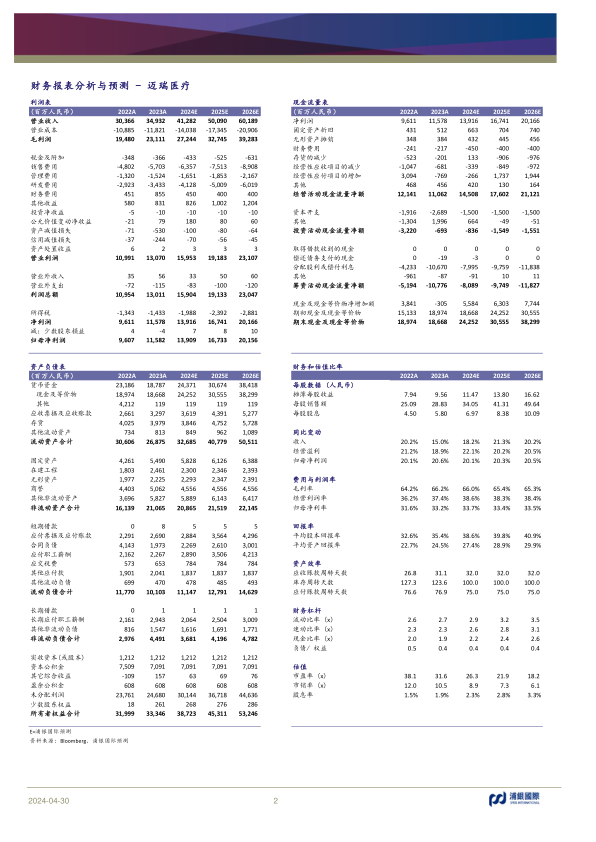

2023业绩基本符合预期,1Q24收入增速稍缓。2023/1Q24收入同比+15%/+12%(国内+15%/+3%,国际+16%/+30%),其中:1)生命信息与支持收入同比+14%/-20%;2)体外诊断收入同比+21%/+63%;3)医学影像收入同比+9%/+45%。1Q24收入增速稍缓,且板块间增速差异较大,主因:1)去年同期生命信息与支持板块因疫情放开后ICU病房扩建订单需求巨大,公司将产能向该板块倾斜,导致生命信息与支持板块的收入基数较高(1Q23板块收入+63%);及2)国内行业反腐下设备采购招投标推迟。2023/1Q24扣非归母净利+20.0%/+20.1%,其中1Q24毛利率因收入增速放缓略有下滑,但三费率优化(同比-1.1pcts)拉动扣非净利仍稳健增长。

各省已基本完成设备更新需求摸排,2H24有望启动采购并拉动公司收入增长。国务院于3月13日公布《推动大规模设备更新和消费品以旧换新行动方案》,医疗作为7大领域之一被方案提及。目前各省对医疗设备更新需求的摸排已基本完成,广东省于4月21日发布首个省级医疗设备更新的专项方案(链接),对更新设备的数量作出明确规划,浙江、湖南、山东等省则在总体设备更新方案中对医疗设备更新作出了规划。预计各省招标采购将在配套资金到位后在年内逐步启动,有望拉动公司2H24收入增长。

欧盟调查对迈瑞的实质影响有限。4月24日,欧盟宣布使用《国际采购文书》(IPI)对中国医疗器械公共采购展开调查,以评估欧盟企业及产品在参与招投标时是否遭到不公平对待(链接)。此次调查期限9个月(即2025年1月底前有望出结果),若最终结果显示欧盟企业遭不公平对待,则中国企业在欧盟的政府采购(publicprocurement)将受到影响(降低竞标评分或完全失去竞标资格)。但IPI仅适用于采购金额≥500万欧元的货物和服务合同及≥1500万欧元的工程和特许权采购合同,而迈瑞目前在欧盟参与的所有单个招标采购合同金额均远低于500万欧元,预计IPI的实质影响有限。

维持“买入”评级及目标价人民币390元。考虑到设备更新政策有望于2H24落地、反腐常态化下推迟的采购需求将逐步释放以及2H23基数相对较低,预计2H24增速将回暖。我们预计在不考虑惠泰并表对公司收入增厚的情况下,公司2024年内生收入增速+18%。维持目标价人民币390元,对应28x2025E PE,较过去3年PE均值(35x)低0.6个标准差。

投资风险:集采政策风险、医疗新基建放缓、地缘政治影响。

微信扫一扫-立即使用

微信扫一扫-立即使用