迈瑞医疗(300760)

事件:公司发布业绩报告,2023年实现营业收入349.3亿元,同比增长15.0%;归母净利润115.8亿元,同比增长20.6%;扣非归母净利润114.3亿元,同比增长20.0%。2024年一季度实现营业收入93.7亿元,同比增长12.1%;归母净利润31.6亿元,同比增长22.9%;扣非归母净利润30.4亿元,同比增长20.1%;经营性现金流净额28.6亿元,同比增长114.9%。

国内业务有望逐季度复苏,海外高速增长趋势预计延续

分区域看,国内方面,2023年实现增长14.5%,其中2023H1增长27%。2023年下半年受到行业整顿影响,业绩有所承压,但我们认为院内设备需求量仍在,推迟的采购预计在未来将全部释放,2024年国内公立医院的招投标活动有望呈现逐季度复苏的趋势。此外,根据公司统计,公司业务涉及的国内医疗新基建待释放市场商机仍然超过200亿元,以及公司有望全面受益于国内医疗设备以旧换新政策,未来数年对公司业绩增长带来积极贡献。国际方面,公司2023年实现增长15.8%,其中下半年增长22%。增速表现最亮眼的依旧是发展中国家,全年增速超过了20%,北美市场连续两年的复合增速达到了18%。得益于PMLS产线竞争力已经全面达到世界一流水平,加速渗透高端客户群;海外IVD业务向中大样本量实验室快速推进;超声业务在全球范围内保持领先优势,我们认为公司海外业务高增长趋势有望延续。

IVD产线表现亮眼,海外中大样本量客户数量持续提升

分产线看IVD产线实现了21.1%的快速增长,2023年3月份以来国内常规诊疗活动实现了迅速复苏,推动国内IVD全年实现了20%的快速增长,其中试剂收入增长超过25%。国际IVD连续两年的复合增速超过了30%,海外新突破超过100家ICL,国内发光市场排名超过一名进口品牌并首次位列第四。PMLS产线增长13.8%,其中国际PMLS下半年增长超过20%,种子业务微创外科全年增速超过了30%,硬镜系统的市场份额提升至国内第三。MIS产线增长8.8%,其中超声高端型号增长超过了20%,超声市场地位首次实现了国内第一、全球第三我们认为随着行业整顿影响减弱,院内招标正常化,公司各条线有望出现恢复性高增长。

完成智能医疗生态系统搭建,公司业务全面迈向数智化

公司基于广阔的业务布局、领先的市场地位及持续增长的装机体量,着力构建长期、差异化的整体解决方案,并通过与人工智能的结合,初步完成了“设备+IT+AI”的智能医疗生态系统搭建,通过“三瑞”生态与设备融合创新,结合大数据、人工智能为医疗机构提供数智化整体解决方案,真正做到用技术的手段解决临床痛点。2023年“三瑞”数智产品表现亮眼,“瑞智联”生态系统新增装机医院超过400家,“瑞影云++”新增装机近5500套,“迈瑞智检”试验解决方案新增装机65家。公司业务全面迈向数智化,有望带动公司设备销量增长。外延方面,公司通过收购惠泰医疗,以此进入心血管领域相关赛道,提升业务可及市场空间,培育新的业绩增长极。

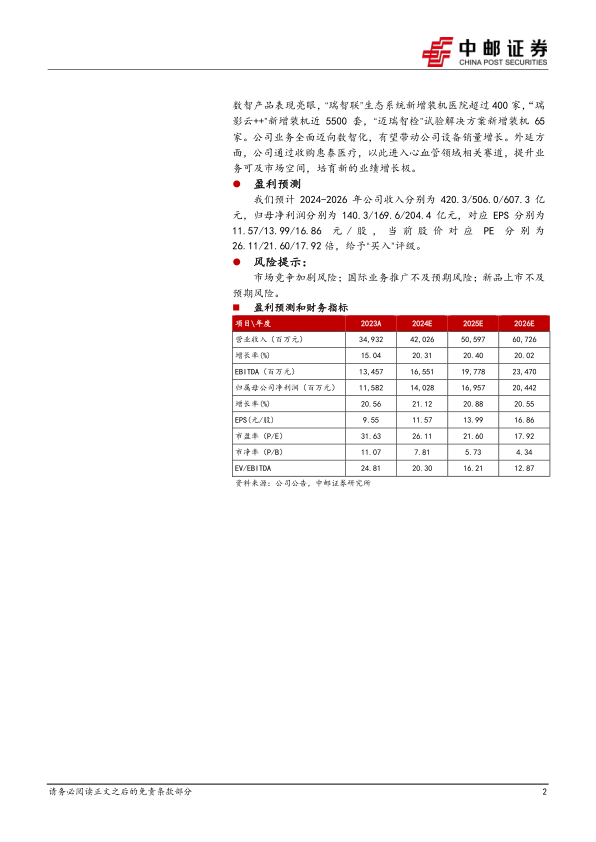

盈利预测

我们预计2024-2026年公司收入分别为420.3/506.0/607.3亿元,归母净利润分别为140.3/169.6/204.4亿元,对应EPS分别为11.57/13.99/16.86元/股,当前股价对应PE分别为26.11/21.60/17.92倍,给予“买入”评级。

风险提示:

市场竞争加剧风险;国际业务推广不及预期风险;新品上市不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用