中心思想

业绩强劲增长与超预期表现

华大基因在2020年上半年实现了远超市场预期的业绩增长,营业收入和归母净利润分别同比增长218.1%和734.2%,主要得益于新冠检测业务的爆发式增长。公司通过存货和预收款的显著增加,预示了未来业绩的持续强劲。

全球业务拓展与未来潜力

公司在全球范围内积极部署“火眼”实验室,已覆盖180多个国家和地区,并在17个国家(地区)运营58个实验室。这些实验室不仅在疫情期间发挥了关键作用,更被视为未来拓展国际市场、提供衍生服务和产品的核心战略支点,为公司长期发展奠定基础。

主要内容

华大基因2020年中报业绩超预期

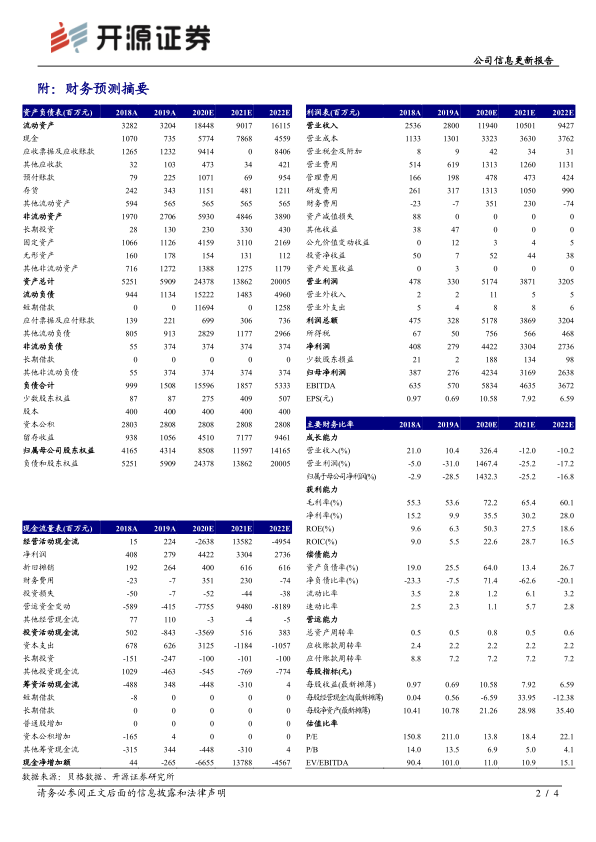

- 上半年财务表现亮眼: 2020年上半年,华大基因实现营业收入41.1亿元,同比增长218.1%;归属于上市公司股东的净利润达16.5亿元,同比增长734.2%,超出此前预增区间(15.3-16.3亿元)。

- 二季度业绩超预期: 单季度来看,二季度实现收入33.2亿元,归母净利润15.1亿元,显著超出市场预期。

- 未来业绩增长信号: 报告期末,公司存货达到12.8亿元,同比增加10亿元,环比增加6.6亿元;预收款项为12.9亿元,同比增加8.6亿元,环比增加4.6亿元。这些指标表明公司后续业绩仍将保持强劲增长态势。

- 新冠检测业务持续驱动: 值得注意的是,二季度新冠检测试剂实际仅发货一个半月,受说明书修改影响。预计三季度环比将实现进一步增长,有望再次超出市场预期。

- 盈利预测上调与投资评级: 鉴于新冠疫情持续时间超预期以及“新冠试剂+服务”盈利水平的提升,开源证券上调了华大基因2020-2022年的净利润预测。预计公司2020/2021/2022年营业收入分别为119.40/105.01/94.27亿元,归母净利润分别为42.34/31.69/26.38亿元,对应EPS分别为10.58/7.92/6.59元/股。截至2020年8月27日收盘价,2020~2022年PE分别为13.8/18.4/22.1倍。报告认为公司目前市值未充分体现其行业地位和格局,维持“买入”评级。

依托“火眼”实验室长久开展海外衍生服务和产品

- 全球业务覆盖广泛: 华大基因业务已覆盖全球100多个国家和地区,与欧洲、美洲、亚太等地区超过3,000家海外医疗和科研机构建立了合作关系。

- “火眼”实验室全球布局: 截至报告期末,公司新冠检测产品已覆盖全球180多个国家和地区,累计在海外运营“火眼”实验室58个,分布在全球17个国家(地区)。

- 战略性国际市场拓展: 全球“火眼”实验室作为一体化综合解决方案服务平台,在承担新冠疫情病原微生物检测任务后,未来将依托这些解决方案的衍生服务和产品,进一步拓展国际市场,这是公司长期增长的核心逻辑之一。

风险提示

- 产品质量问题: 存在产品质量相关的潜在风险。

- 降价风险: 市场竞争可能导致产品价格下降。

- 政治风险: 国际政治环境变化可能对海外业务造成影响。

- 疫情不确定性: 疫情发展的不确定性可能影响业务持续性。

- 海外实验室运营不及预期: 海外实验室的运营效果可能未达预期。

财务摘要和估值指标

- 营收与净利预测: 预计2020年营业收入将达到119.40亿元,同比增长326.4%;归母净利润42.34亿元,同比增长1432.3%。尽管2021-2022年营收和净利预计有所回落,但仍维持在较高水平。

- 盈利能力提升: 预计2020年毛利率将大幅提升至72.2%,净利率达到35.5%,ROE高达50.3%,显示出公司在疫情期间强大的盈利能力。

- 估值水平: 随着业绩的快速增长,公司P/E估值在2020年预计降至13.8倍,P/B降至6.9倍,显示出较高的投资价值。

总结

华大基因2020年上半年业绩表现卓越,远超市场预期,主要得益于新冠检测业务的强劲增长。公司通过存货和预收款的显著增加,预示了未来业绩的持续增长潜力。在全球范围内,华大基因积极部署“火眼”实验室,不仅有效应对了疫情挑战,更将其打造成为未来拓展国际市场、提供衍生服务和产品的战略支点。开源证券因此上调了公司未来三年的盈利预测,并维持“买入”评级,认为公司当前市值未能充分反映其行业地位和长期发展潜力。尽管存在产品质量、降价、政治及疫情不确定性等风险,但公司凭借其在全球体外诊断领域的领先地位和战略布局,展现出强大的增长动能和投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用