中心思想

业绩高速增长与核心产品驱动

本报告核心观点指出,公司在2023年度实现了显著的业绩增长,尤其在归母净利润和扣非归母净利润方面表现突出,同比增幅分别高达138%~201%和298%~438%。这一强劲增长主要得益于其创新产品AQ-300的快速市场推广及其差异化的4K超高清内镜系统,该产品有效满足了临床需求,并有望在国内三级医院国产软镜市场中占据领先地位。公司通过持续加大研发和营销投入,不断提升产品性能和品牌影响力,从而巩固了市场竞争力。

战略投入与未来增长信心

公司通过发布新一期股权激励计划,设定了2024-2026年收入分别达到9.9亿元、14.0亿元和20.0亿元的高增长目标,彰显了管理层对未来经营的坚定信心。剔除股份支付费用影响后,2023年归母净利润预计同比增长119%~155%,利润率实现快速提升。分析师对公司在国产软性内窥镜领域的产品竞争力持乐观态度,并基于未来三年的盈利预测,维持“买入”评级,预示公司具备持续增长的潜力。

主要内容

2023年度业绩表现与季度分析

根据公司发布的2023年度业绩报告,预计全年实现营业收入6.61亿元至7.00亿元,同比增长区间为48%至57%。归属于母公司股东的净利润预计达到0.52亿元至0.65亿元,同比大幅增长138%至201%。扣除非经常性损益后的归母净利润预计为0.39亿元至0.52亿元,同比增幅更为显著,高达298%至438%。这些数据显示公司在2023年取得了突破性的盈利能力提升。

从单季度表现来看,2023年第四季度预计实现收入2.32亿元至2.71亿元,同比增长41%至65%,延续了全年收入的增长态势。然而,第四季度归母净利润预计为0.07亿元至0.20亿元,同比变动范围为-50%至+53%,显示出一定的波动性。扣非归母净利润预计为0.01亿元至0.15亿元,同比变动范围为-76%至+179%,表明在剔除偶发性因素后,公司在第四季度的核心盈利能力仍面临挑战,但整体趋势向好。

核心产品驱动与市场战略深化

公司业绩的强劲增长与市场份额的提升,主要得益于其核心产品AQ-300的成功推广。AQ-300作为国内首款4K超高清内镜系统,凭借其差异化的功能和卓越的图像清晰度,精准契合了临床医生对高端内窥镜的需求。该产品的上市不仅显著增强了公司的市场营销体系和品牌影响力,还推动了各等级医院覆盖度的快速提升。预计AQ-300未来有望在国内三级医院的国产软镜市场中占据主导地位,进一步扩大市场份额。

为持续提升竞争力,公司在2023年进一步加大了研发投入,确保AQ-300等产品的性能和服务质量不断优化,并获得了临床端的广泛认可。同时,市场营销活动的有效开展与产品性能的持续精进形成了协同效应,共同推动了公司收入和市场份额的稳步增长。这种研发与营销双轮驱动的策略,是公司实现可持续发展的重要保障。

此外,公司于2023年10月发布了新一期股票激励计划,旨在激发核心团队的积极性。该计划设定了雄心勃勃的业绩目标,要求公司在2024年至2026年分别实现9.9亿元、14.0亿元和20.0亿元的营业收入,同比增长率分别为50%、41%和43%。这些高增长目标充分体现了公司管理层对未来经营业绩的强大信心。若剔除股份支付费用影响,2023年归母净利润预计将达到0.8134亿元至0.9489亿元,同比增长119%至155%,显示出公司利润率的快速提升潜力。

财务预测、估值及投资评级

基于对公司在国产软性内窥镜领域产品竞争力的看好,分析师对公司未来的盈利能力进行了预测。预计公司2023年至2025年的归母净利润将分别达到0.59亿元、1.11亿元和1.82亿元,同比增速分别为170%、89%和64%。相应的摊薄每股收益(EPS)预计分别为0.44元、0.83元和1.36元。

在估值方面,根据当前股价,公司2023年至2025年的市盈率(P/E)分别为142倍、75倍和46倍。尽管短期P/E较高,但随着盈利的快速增长,估值水平将逐步回归合理区间。鉴于公司强劲的业绩增长潜力、核心产品的市场竞争力以及明确的未来发展战略,分析师维持了对公司的“买入”评级,表明对公司长期投资价值的认可。

关键财务指标与比率分析

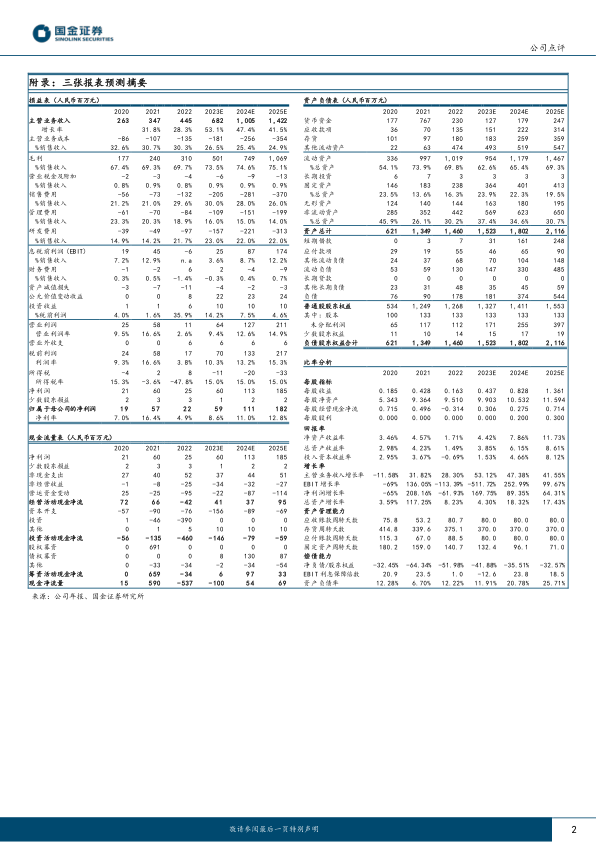

从公司基本情况及附录的三张报表预测摘要来看,公司在多个关键财务指标上展现出积极的增长趋势和健康的财务结构。

营业收入与净利润增长:

- 营业收入从2021年的3.47亿元增长至2022年的4.45亿元,2023年预计达到6.82亿元,2024年和2025年预测将分别增至10.05亿元和14.22亿元。营业收入增长率在2023年达到53.12%,预计2024年和2025年仍将保持47.38%和41.55%的高增长。

- 归母净利润在2022年经历短暂下滑后,于2023年预计强劲反弹至0.59亿元,同比增长169.75%。预计2024年和2025年将继续增长至1.11亿元和1.82亿元,同比增速分别为89.35%和64.31%。

盈利能力指标:

- 净资产收益率(ROE)预计从2022年的1.71%提升至2023年的4.42%,并有望在2024年和2025年进一步提高至7.86%和11.73%,显示公司资本利用效率的显著改善。

- 毛利率预计从2022年的69.7%提升至2023年的73.5%,并有望在2025年达到75.1%,反映出公司产品结构优化和成本控制能力的增强。

- 净利率预计从2022年的4.9%提升至2023年的8.6%,并有望在2025年达到12.8%,表明公司整体盈利能力的持续增强。

资产管理与偿债能力:

- 应收账款周转天数预计保持在80天左右,存货周转天数预计保持在370天左右,显示公司在资产管理方面保持相对稳定。

- 资产负债率预计从2022年的12.22%小幅上升至2025年的25.71%,但整体仍处于健康水平,表明公司财务结构稳健,偿债能力良好。

- 净负债/股东权益比率预计持续为负值,从2022年的-51.98%逐步改善至2025年的-32.57%,表明公司拥有充足的现金储备,财务弹性较强。

现金流状况:

- 经营活动现金净流量在2022年为负值后,预计在2023年转正至0.41亿元,并有望在2025年增至0.95亿元,显示公司经营活动产生的现金流逐步改善。

潜在风险因素

尽管公司展现出强劲的增长潜力和积极的财务表现,但仍需关注以下潜在风险:

- 新产品研发不达预期风险: 公司的增长高度依赖于新产品的成功研发和市场导入,若未来新产品研发进度或效果不达预期,可能影响公司业绩。

- 产品推广不达预期风险: 即使产品研发成功,若市场推广策略或执行效果不佳,导致产品未能迅速占领市场,也将对收入增长造成影响。

- 海外贸易摩擦风险: 随着公司业务的拓展,若面临国际贸易摩擦加剧,可能对其供应链、出口业务及整体经营产生不利影响。

- 汇率波动风险: 国际业务的开展使得公司面临汇率波动风险,可能影响其财务报表的折算价值和盈利能力。

总结

本报告全面分析了公司2023年度的业绩表现、经营策略、未来展望及潜在风险。公司在2023年实现了收入和净利润的显著增长,特别是归母净利润和扣非归母净利润同比增幅分别高达138%~201%和298%~438%,远超市场预期。这一优异表现主要归因于其核心产品AQ-300的成功推广,该产品凭借4K超高清技术和差异化优势,有效提升了公司在国产软镜市场的竞争力与覆盖度。

公司通过持续加大研发和营销投入,不断提升产品性能和品牌影响力,并辅以新一期股权激励计划,设定了未来三年(2024-2026年)高达9.9亿元、14.0亿元、20.0亿元的收入目标,充分彰显了管理层对公司未来发展的坚定信心。财务预测显示,公司盈利能力将持续快速提升,净资产收益率和净利率均呈现良好增长态势。基于对公司产品竞争力及未来增长潜力的认可,分析师维持了“买入”评级。然而,投资者仍需关注新产品研发与推广、海外贸易摩擦及汇率波动等潜在风险,以全面评估投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用