澳华内镜(688212)

事件:公司发布2023年年度报告,2023年全年实现营业收入6.78亿元,同比增长52.29%;归母净利润、扣非归母净利润分别为0.58亿元、0.44亿元,分别同比增长167.04%、361.42%。剔除股份支付后归属于上市公司股东的净利润为0.87亿元。

其中,2023年第四季度公司实现营收2.49亿元,同比增长51.68%,归母净利润、归母扣非净利润分别为1,266.73万元、722.40万元,分别同比变化-3.55%、35.74%。

中高端内镜逐步放量,三级医院渗透率提升

分产品类型来看:2023年公司来自内窥镜设备的销售收入为6.22亿元,同比增长58.63%;来自内窥镜诊疗耗材的销售收入为0.43亿元,同比下滑13.73%;来自内窥镜维修服务的收入为0.12亿元,同比增长235.20%。

分销售地区来看:2023年公司国内收入为5.64亿元,同比增长63.96%;海外收入为1.13亿元,同比增长11.66%。

公司国内业务增长迅速,主要源自公司持续布局国内营销、不断丰富产品矩阵、加大临床推广、完善渠道建设、扩大服务体系。2023年,依托于AQ-3004K超高清内镜系统的持续推广,公司中高端机型(AQ-300和AQ-200)主机、镜体在国内三级医院装机(含中标)数量分别是96台,316根,装机(含中标)三级医院73家。而2022年,公司AQ-200主机、镜体在国内三级医院装机数量分别为26台、101根,服务的三级医院客户数量25家。自AQ-300上市以来,公司内镜在三级医院的渗透率得到了很大提升。

销售团队扩充,加大中高端产品市场推广,23年毛利率、净利率均有提升

2023年全年,公司的综合毛利率为73.78%,同比提升4.05pct,我们估计,这主要源自中高端内镜的销售占比提升。同时,公司的销售费用率为34.27%,同比提升4.67pct,我们估计,这主要源自公司扩充了销售团队,同时大力开展对于新品AQ-300上市后的市场宣传活动。2023年年末公司销售人员团队有363人,占公司总人数的33.24%,较2022年年末的289人增加了25.6%。而由于公司高管团队基本稳定,2023年全年公司的管理费用率13.40%同比显著下降5.54pct。此外公司的研发费用率、财务费用率分别为21.68%、-0.39%,同比变化分别为0pct、+1.00pct。综合影响下,公司2023年全年的净利率为8.96%,同比提升3.32pct。

其中,2023年第四季度的综合毛利率、销售费用率、研发费用率、管理费用率、财务费用率、净利率分别为70.59%、31.63%、16.40%、13.05%、-0.21%、6.13%,同比变化分别为+0.55pct、-1.38pct、-6.12pct、-0.12pct、-3.21pct、-2.89pct。

23年发布新股权激励计划,制定远期高增长目标

公司在23年发布了最新的限制性股票激励计划,考核年度为2024年~2026年三个会计年度,各年度的业绩考核目标A(公司层面归属比例100%)为:2024年~2026年的营业收入不低于9.9亿元/14亿元/20亿元,或2024年~2026年的净利润不低于1.2亿元/1.8亿元/2.7亿元;每个考核年度,公司需满足营业收入或净利润两个条件之一即可。若公司可以达到该股权激励目标,则对应2024年~2026年的营业收入增长率分别为46.0%、41.4%、42.9%,2024年~2026年的净利润增长率分别为37.9%、50.0%、50.0%。

我们认为,新的激励计划表明了公司对长期业绩高增长的信心,其背后的根源来自公司对软镜产品AQ-300产品力的信心。

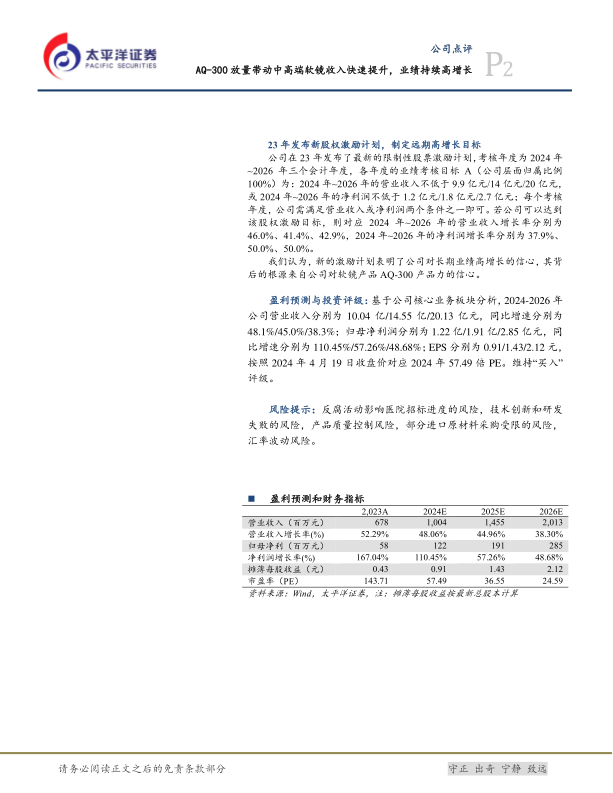

盈利预测与投资评级:基于公司核心业务板块分析,2024-2026年公司营业收入分别为10.04亿/14.55亿/20.13亿元,同比增速分别为48.1%/45.0%/38.3%;归母净利润分别为1.22亿/1.91亿/2.85亿元,同比增速分别为110.45%/57.26%/48.68%;EPS分别为0.91/1.43/2.12元,按照2024年4月19日收盘价对应2024年57.49倍PE。维持“买入”评级。

风险提示:反腐活动影响医院招标进度的风险,技术创新和研发失败的风险,产品质量控制风险,部分进口原材料采购受限的风险,汇率波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用