中心思想

国产软镜领跑者地位稳固

澳华内镜凭借二十余年深耕内窥镜领域的技术积累和持续创新,已成为国产软镜市场的领跑者。其以AQ系列为代表的产品矩阵,通过光学成像、图像处理、镜体设计等关键技术的突破,在国内头部医院建立了良好口碑,并逐步打破了日系品牌长期垄断的市场格局。公司在2024年第三季度国内软镜新增中标数量占比达到13%,处于国内领先地位,显示出其强大的产品竞争力和市场认可度。

市场潜力与海外拓展并举

中国消化道疾病诊疗需求巨大,但内镜普及率与发达国家仍有显著差距,为软镜市场提供了广阔的增长空间。澳华内镜通过不断提升产品力,有望加速对进口品牌的替代。同时,公司积极拓展海外市场,2024年上半年海外收入同比增长22.40%,中长期有望成为公司收入增长的第二曲线。基于产品矩阵的成熟和市场认可度的提升,报告首次覆盖并给予“买入”评级,预计未来三年营收和归母净利润将保持稳健增长。

主要内容

1. 深耕内窥镜赛道的“小巨人”

公司概况与技术积累

上海澳华内镜股份有限公司成立于1994年,专注于电子内窥镜设备及配套诊疗耗材的研发、生产和销售。公司产品广泛应用于消化科、呼吸科、耳鼻喉科等多个临床科室。通过持续的底层技术积累,澳华内镜在光学成像、图像处理、镜体设计等核心技术领域取得突破,形成了以AQ-300旗舰系列和AQ-200高端系列为代表的产品梯队,产品已成功进入德国、英国等全球市场。

财务表现与研发投入

2024年前三季度,公司实现收入5.01亿元,同比增长16.79%。同期归母净利润为0.37亿元,同比下滑17.45%,主要受毛利率调整以及销售费用、管理费用增长幅度大于收入增长的影响。扣非归母净利润为0.15亿元,同比下滑55.24%。从业务构成看,内窥镜设备业务占总收入的96.65%,2024年上半年该业务收入3.42亿元,同比增长23.37%。区域收入方面,2024年上半年国内外收入分别为2.86亿元和0.68亿元,同比均增长约22.40%,显示出均衡增长态势。公司毛利率长期维持在60%以上,2024年前三季度为69.25%。公司持续加大研发投入,2024年上半年研发支出0.87亿元,占营业收入的24.70%,研发人员数量增至268人,占员工总数的21.46%,为产品迭代和技术创新提供了坚实基础。核心技术涵盖分光染色、实时调光、4K低延时高清图像处理、微型成像模组、低损失图像信号传输、精密结构设计、无线供电和激光传输等。

2. 内镜普及助力消化道诊疗

消化道疾病诊疗需求与内镜普及现状

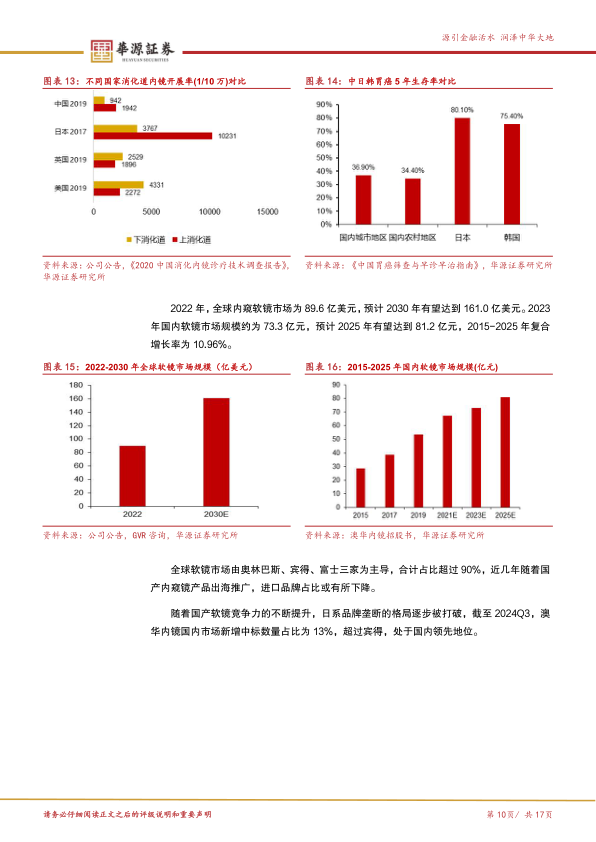

软式医用内窥镜通过人体自然腔道进入,结合器械实现病灶的观察和治疗。2022年,国内新发癌症病例中,与消化道相关的结直肠癌、胃癌、食管癌合计占比高达22.80%。然而,国内消化道内镜开展率与日本等发达国家仍存在较大差距,例如2019年中国上消化道内镜开展率为每10万人1942人,远低于日本的10231人,这直接导致了国内胃癌5年生存率低于日韩水平。内镜的普及和早期筛查对于提高消化道癌症生存率至关重要。

市场规模与竞争格局

全球内窥软镜市场规模庞大且持续增长,2022年为89.6亿美元,预计2030年有望达到161.0亿美元。国内软镜市场同样保持增长,2023年市场规模约为73.3亿元,预计2025年将达到81.2亿元,2015-2025年复合增长率为10.96%。传统上,全球软镜市场由奥林巴斯、宾得、富士三家日系品牌主导,合计占比超过90%。但随着国产软镜产品力的不断提升,这一垄断格局正逐步被打破。截至2024年第三季度,澳华内镜在国内软镜新增中标数量占比达到13%,已超越宾得,处于国内领先地位,显示出国产品牌的崛起。

3. 深耕软镜赛道,国内外有望进入兑现期

3.1. 持续迭代产品力获口碑

澳华内镜的产品发展历程体现了其持续创新的能力。从2005年推出首款电子内镜系统VME-2000,到2013年推出AQ系列高清电子内镜,再到2022年问世的国产首款4K超高清内镜AQ-300,公司不断引领行业发展。未来,下一代旗舰产品AQ-400有望在2026年上市,搭载高光谱技术平台。在硬件方面,澳华内镜实现了光学放大(百倍放大)、CBI染色(多光谱染色,提升黏膜与血管对比度)和激光传输(更快传输速率,抗干扰性强)等技术突破。在医工结合方面,公司注重用户体验,通过同步传导、软硬可调、随动弯曲和手柄升级等设计,提升了临床诊疗的便捷性和效率。这些产品力的持续积累使得澳华内镜产品成功进入北京友谊医院、复旦大学附属华山医院等国内头部医疗机构,国内市场占有率从2018年的2.5%提升至2024年第三季度的13.1%。

3.2. 海外或缔造第二增长曲线

澳华内镜的海外市场拓展势头良好。截至2024年上半年,公司海外收入达到0.68亿元,同比增长22.40%,2017-2023年复合增长率为10.24%。公司产品已成功进入英国、德国等发达市场,并在欧盟、巴西、韩国、俄罗斯等多个国家或地区获得产品注册。2018年,澳华内镜收购了德国硬镜品牌WISAP Medical Technology GmbH,后者现已成为澳华的海外生产基地,为公司长期在境外实现本地化产能和进一步拓展国际市场奠定了基础,有望为公司收入增长提供第二增长曲线。

4. 盈利预测与评级

财务预测与关键假设

报告预计澳华内镜2024-2026年总营收分别为7.99亿元、9.91亿元和12.31亿元,同比增长17.85%、24.03%和24.24%。同期归母净利润预计分别为0.65亿元、1.04亿元和1.58亿元,增速分别为13.18%、58.74%和52.03%。关键假设包括:内镜设备收入在医疗设备更新政策和产品力提升带动下,2024-2026年增速分别为20.00%、25.00%、25.00%;内镜诊疗耗材收入在装机量提升和常态化推广恢复下,2024-2026年增速分别为-8.00%、10.00%、12.00%。

估值与投资评级

当前股价对应的2024-2026年PE分别为94x、59x和39x。报告选取迈瑞医疗、开立医疗、海泰新光作为可比公司。基于公司内镜产品矩阵逐步成型以及中高端产品终端认可度不断提升,报告首次覆盖并给予“买入”评级。

5. 风险提示

公司面临的主要风险包括:新品获批进度不及预期可能影响后续销售额;国内医疗设备更新等政策落地节奏可能影响终端采购需求和订单兑现;国内外软式内窥镜产品竞争加剧可能对产品价格和客户粘性产生影响,进而导致销售额下降。

总结

澳华内镜作为国内软式内窥镜领域的先行者和领跑者,凭借其二十余年的技术积累和持续创新,成功构建了以AQ系列为核心的高端产品矩阵,并在国内市场逐步打破了日系品牌的垄断地位,市场份额稳步提升。面对国内消化道疾病诊疗的巨大未满足需求和内镜普及率的提升空间,公司具备显著的增长潜力。同时,澳华内镜积极布局海外市场,海外收入的快速增长有望成为其未来业绩的第二增长曲线。尽管面临新品获批、政策落地和市场竞争加剧等风险,但鉴于公司产品力的持续提升、市场认可度的增强以及国内外市场的广阔前景,报告对其未来发展持乐观态度,并首次覆盖给予“买入”评级,预计公司营收和归母净利润将实现高速增长。

微信扫一扫-立即使用

微信扫一扫-立即使用