中心思想

营销改革驱动业绩增长与盈利能力提升

九强生物通过实施营销改革,显著提升了其核心生化产品的市场表现和盈利能力。2019年第三季度报告显示,公司营收和扣非后归母净利润同比增速均实现加速,销售费用率得到有效控制,推动净利率持续改善。

增量业务与战略并购打开长期成长空间

公司积极拓展血凝、血型等二线检测品种,并计划通过与国药投资合作收购免疫组化标杆企业迈新生物,此举将极大丰富产品线、扩大渠道覆盖,为公司打开更广阔的长期成长天花板。

主要内容

事件概述

2019年10月28日,九强生物发布2019年第三季度报告,财务数据显示公司业绩稳健增长:

- 前三季度业绩概览:

- 营业收入达5.71亿元,同比增长7.31%。

- 归母净利润为2.18亿元,同比增长11.73%。

- 扣非后归母净利润为2.06亿元,同比增长11.41%。

- 第三季度单季表现:

- 营业收入2.17亿元,同比增长13.43%,增速较前两季度显著提升。

- 归母净利润0.86亿元,同比增长7.01%。

- 扣非后归母净利润0.82亿元,同比增长15.20%,显示出强劲的内生增长动力。

- 现金流状况:

- 前三季度经营活动产生的现金流量净额为0.89亿元,同比下降41.07%,主要受去年同期高基数及应收账款增加影响。

分析与判断

营销改革成效显著,盈利能力持续优化

- 收入与利润加速增长:

- 2019年第三季度单季收入同比增长13.43%,远高于第一季度(+5.52%)和第二季度(+2.35%),扣非后净利润增速亦呈现加速趋势。这主要得益于公司通过营销挖潜和强化考核制度,有效促进了生化业务规模的快速扩张。预计未来生化试剂核心产品有望实现15%以上的增速。

- 费用控制良好,净利率提升:

- 前三季度销售费用率同比下降1.17个百分点至12.13%,管理费用率同比下降0.16个百分点至4.14%,显示出公司在费用控制方面的成效。尽管毛利率略有下降(同比降低0.60个百分点至68.30%),但净利率仍提升1.51个百分点至38.10%。扣非后净利率在2019年第二、三季度明显提升,表明营销调整通过提升销售效率和控制费用,有效改善了盈利水平。预计未来2-3年公司业绩有望加速增长。

- 经营性现金流与应收账款:

- 前三季度经营活动现金流同比下降41.07%,主要系去年同期基数较高。应收账款达5.59亿元,同比增长18.73%,高于营收增速,导致应收账款周转率略有下降(1.14,同比降低0.05)。这可能与部分地区经销商账期放宽或仪器投放账款有关。公司需在利润表改善的同时,持续关注经营质量的提升。

增量业务拓展,丰富产品线

- 血凝检测系统:

- 公司于2017年收购美创新跃进入血凝领域,其MDC3500全自动血凝仪已于2019年9月获批,预计当年有望实现8000多万元收入。

- 血型检测系统:

- 2018年,公司以微柱凝胶法为核心的血型检测产品面市,正式进军血型配血检测领域,预计明年集齐六张卡后将实现较大收入规模。

- 潜力新品补充:

- 公司还在原有平台基础上挖掘CK-Mb mass、维生素D等新的潜力品种,进一步丰富产品组合。

战略并购迈新生物,打开远期成长天花板

- 拟收购迈新生物:

- 九强生物拟联合国药投资购买迈新生物95.55%的股权,其中公司购买65.55%。迈新生物是国内免疫组化领域的标杆企业,业务覆盖肿瘤病理诊断、免疫细胞化学诊断、分子病理诊断、精准医学诊断四大领域。

- 并购战略意义:

- 此次并购将有助于九强生物丰富产品线,并借助迈新生物的营销网络扩大渠道覆盖面,从而打开公司长期的成长天花板。

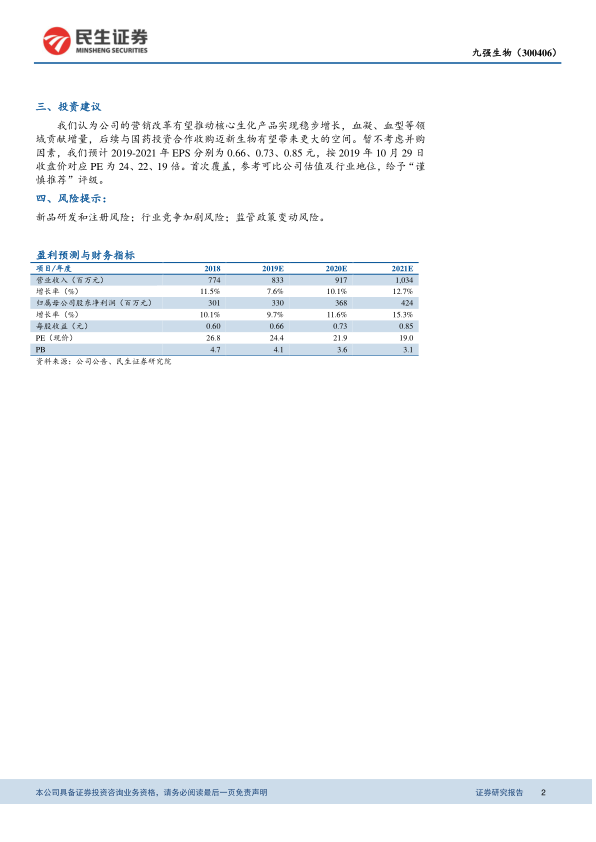

投资建议

- 评级与预测:

- 民生证券首次覆盖九强生物,给予“谨慎推荐”评级。

- 在不考虑并购因素的情况下,预计公司2019-2021年每股收益(EPS)分别为0.66元、0.73元和0.85元。

- 按2019年10月29日收盘价计算,对应PE分别为24倍、22倍和19倍。

- 增长驱动因素:

- 营销改革有望推动核心生化产品稳步增长。

- 血凝、血型等增量业务将贡献新的业绩增长点。

- 与国药投资合作收购迈新生物,有望带来更大的发展空间。

风险提示

- 新品研发和注册风险: 新产品从研发到获批上市存在不确定性。

- 行业竞争加剧风险: 诊断试剂行业竞争日益激烈,可能影响公司市场份额和盈利能力。

- 监管政策变动风险: 医药行业的监管政策变化可能对公司运营产生影响。

总结

九强生物2019年第三季度报告显示,公司通过营销改革实现了营收和扣非后归母净利润的加速增长,费用控制良好,盈利能力持续提升。同时,公司积极拓展血凝、血型等增量业务,并计划战略性收购免疫组化标杆企业迈新生物,此举将显著丰富产品线并扩大市场覆盖,为公司打开长期的成长空间。尽管经营性现金流因应收账款增加而有所下降,但整体业绩表现积极。民生证券给予“谨慎推荐”评级,并预计未来几年公司业绩将保持稳健增长,但需关注新品研发、行业竞争及政策变动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用