中心思想

创新驱动的制药企业与核心产品增长潜力

南新制药作为一家专注于化学药物研发、生产与营销的创新型制药企业,其核心竞争力在于持续的创新能力和主打产品帕拉米韦氯化钠注射液的强劲市场表现。报告指出,公司正逐步从仿制药业务向创新药为主的产品结构转型,帕拉米韦作为新型抗流感病毒药物,市场空间广阔,预计将保持快速增长,有望成为20亿元级的重磅品种。公司在研项目持续推进,涵盖抗流感、抗肿瘤和糖尿病肾病等多个重要治疗领域,为未来业绩增长奠定基础。

稳健的财务表现与多维度估值分析

公司近年来财务表现稳健,营业收入和归母净利润均实现快速增长,毛利率和ROE持续提升,显示出良好的盈利能力。基于对公司未来业绩的积极预测,报告运用历史估值参考法、相对估值PE法和绝对估值DCF法对公司进行了多维度估值分析。通过综合加权计算,报告给出了公司约37.4亿元的估值,并据此建议了合理的询价区间,为投资者提供了专业的投资参考。同时,报告也提示了核心产品销售不及预期、被仿制以及行业政策变化等潜在风险。

主要内容

专注于化学制药的创新型药企:业务概况与盈利能力分析

公司概况与战略转型

南新制药成立于2006年,是一家集化学药物研发、生产与营销于一体的创新型制药企业。其核心创新药帕拉米韦氯化钠注射液作为新型抗流感病毒药物,已被国家卫计委《流行性感冒诊疗方案(2019版)》列为主要推荐药物,近年来市场认可度不断提升,销量实现快速放量。除帕拉米韦外,公司还拥有辛伐他汀分散片、头孢克洛胶囊、头孢呋辛酯分散片、乳酸环丙沙星氯化钠注射液等仿制药产品,这些产品在各自细分市场中产销规模位居前列。公司股权结构清晰,控股股东为湖南湘投控股集团有限公司,实际控制人为湖南省国资委。随着帕拉米韦销售收入的持续增长以及后续创新药和改良型新药的陆续上市,公司正逐步实现产品结构的优化,仿制药收入占比预计将逐年下降,未来产品结构将以新药为主、仿制药为辅。

经营态势与财务表现

从经营态势来看,南新制药在2016年至2019年间实现了显著的收入和利润增长。营业收入从2016年的2.78亿元大幅增长至2019年的10.14亿元,年复合增长率高达53.9%。同期,归属于母公司所有者的净利润从2016年的1461万元增长至2019年的9147万元,年复合增长率达到82.1%。其中,2019年帕拉米韦实现销售收入5.2亿元,占总收入的51.26%,同比增长242%,成为公司业绩增长的主要驱动力。仿制药业务,如辛伐他汀分散片、头孢呋辛酯和头孢克洛等,因被纳入国家医保目录,在各细分领域市场占有率领先,保持了总体平稳的增长。

在盈利能力方面,公司表现良好且持续改善。2016年至2019年,公司产品的销售毛利率逐年提升,从2016年的69.91%增长至2019年的88.61%,显示出创新药高附加值的特点。销售净利率在同期保持平稳,2019年达到9.61%。同时,公司的净资产收益率(ROE)也逐年提升,2019年达到27.51%,表明公司资本利用效率高,为股东创造了良好的回报。

帕拉米韦市场广阔:竞争优势与增长潜力分析

帕拉米韦的临床优势与市场地位

帕拉米韦氯化钠注射液作为一种新型的抗流感病毒药物,属于神经氨酸酶抑制剂,在甲型、乙型流感病毒退热时间方面表现出最快的效果。流感病毒因其高基因重配和突变频率,每年在全球范围内造成严重的健康和经济负担。目前国内抗流感药物市场主要由奥司他韦占据,但帕拉米韦作为创新药物,展现出明显的后发优势。

与主要竞争对手奥司他韦和扎那米韦相比,帕拉米韦具有多项显著优势:

- 耐药性发生几率低: 帕拉米韦具有独特的耐药突变基因,使其在临床应用中耐药性发生几率极低,解决了奥司他韦和扎那米韦普遍存在的耐药性问题。

- 适用人群广泛: 帕拉米韦对甲型或乙型流感均有效,且适用于各年龄段人群用药,包括婴幼儿和重症患者,而奥司他韦和扎那米韦在适用年龄上存在限制。

- 药代动力学优势: 帕拉米韦的半衰期显著延长,且采用静脉注射给药方式,药物能以较高浓度直达血管,发挥作用时间更长,解离速度较低,从而减少了用药次数,提高了患者依从性。

- 疗效显著: 临床数据显示,帕拉米韦的总有效率达到94.4%,流感病毒转阴率93.3%,中位发热缓解时间为17.8小时,均优于奥司他韦和扎那米韦。

市场份额与未来增长预测

尽管国内抗流感药市场曾主要由奥司他韦占据,但随着帕拉米韦制剂产品在临床领域的进一步认可和熟悉,其上市以来实现了快速放量。2019年,帕拉米韦的销售收入已达到5.20亿元,同比增长242%。报告预计,随着其临床优势的持续显现和市场渗透率的提高,帕拉米韦有望成为20亿元级的重磅品种,市场空间广阔。

由技术引进到自主研发:在研项目持续推进与研发管线布局

研发投入与技术积累

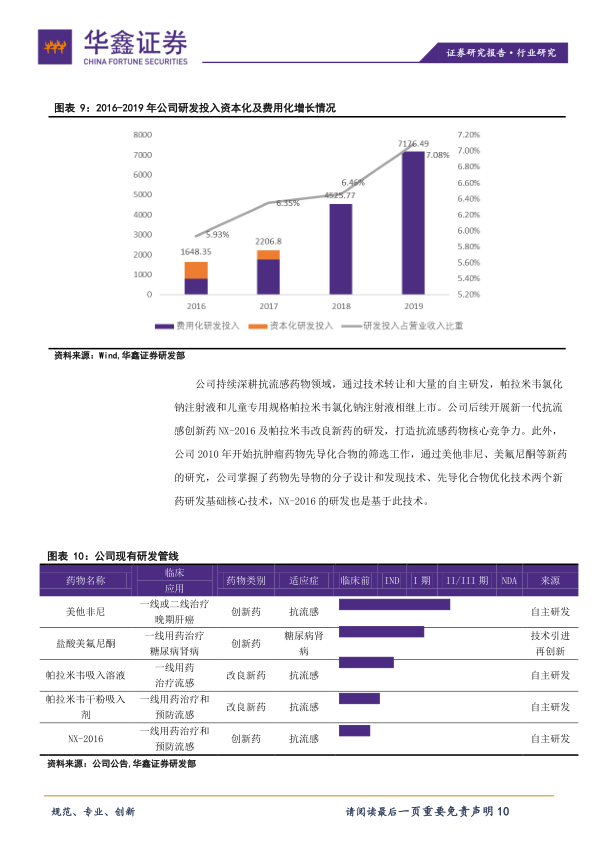

南新制药自2009年从军科院毒物药物研究所引进帕拉米韦氯化钠注射液相关技术及临床批件后,便开启了长达十余年的新药研发历程。公司持续加大研发投入,研发费用从2016年的1648万元增长至2019年的7176万元,年复合增长率达63.8%,显示出公司对创新研发的高度重视。通过技术转让和大量的自主研发,公司不仅成功推动了帕拉米韦氯化钠注射液及其儿童专用规格的上市,还掌握了药物先导物的分子设计和发现技术、先导化合物优化技术等新药研发基础核心技术。

丰富的研发管线与未来增长点

公司目前拥有多个在研项目,形成了涵盖抗流感、抗肿瘤和糖尿病肾病等多个治疗领域的丰富研发管线,为公司未来业绩增长提供了多元化的驱动力:

抗流感药物领域:

- 帕拉米韦吸入溶液和帕拉米韦干粉吸入剂: 作为帕拉米韦的改良型新药,旨在丰富给药途径,吸入给药可能带来优于口服和注射给药的疗效和安全性。帕拉米韦干粉吸入剂主要用于普通人群流感的预防和治疗;帕拉米韦吸入溶液有望成为全球首个抗流感雾化吸入溶液,主要针对婴幼儿院外预防和治疗以及重症病人的院内治疗。

- NX-2016: 属于第三代新型抗流感药物内切酶抑制剂,通过抑制流感病毒RNA聚合酶复合物中的特异性病毒酶,在流感病毒复制早期阻断病毒复制。公司已成功发现多个结构新颖的内切酶抑制剂化合物系列,目前处于成药性研究阶段,有望成为新一代抗流感药物。

抗肿瘤药物领域:

- 美他非尼: 第三代非尼类多靶点激酶抑制剂,能抑制VEGFR-2、VEGFR-3、PDGFR、C-Kit及Raf等多个激酶。其适应症为晚期肝癌,通过抑制肿瘤新生血管形成和肿瘤细胞分化增殖来抑制肿瘤生长。目前已启动Ib/Ⅱa期临床研究,有望为晚期肝癌患者提供新的治疗选择。

糖尿病肾病领域:

- 盐酸美氟尼酮: 创新药,适应症为糖尿病肾病。该药通过影响细胞外基质、抗氧化应激、抗炎等多方面作用,抑制高糖或TGF-β1诱导的肾小球系膜细胞增殖及活化,减少胶原合成,促进胶原降解,抑制促纤维化因子和炎症因子表达,从而发挥抗肾纤维化作用。在动物体内药效研究中已展现出一定疗效,目前已批准临床,即将进入临床研究,有望填补临床上糖尿病肾病有效治疗药物的空白。

估值及询价分析:多方法测算与募投项目展望

多维度估值测算

报告采用历史估值参考法、相对估值PE法和绝对估值DCF法对南新制药进行了全面的估值分析:

- 历史估值参考法: 基于公司2019年4月股权转让后的投后估值8.9亿元(对应2018年归母净利润的PE约为16.5倍),考虑到二级市场相对一级市场的估值溢价以及公司业绩的成长性,给予180%的溢价率,测算出公司当前估值约为24.9亿元。

- 相对估值PE法: 选取特宝生物、康辰药业、海辰药业和哈三联作为可比公司。这些公司均具备较强的自主研发能力,且业务模式受到医药行业政策影响,与南新制药具有可比性。可比公司平均PE(TTM)约为85.0倍(截至2020年3月3日)。基于对公司2020-2022年归母净利润的预测(分别为1.29亿元、1.67亿元和2.09亿元),并综合考虑公司的收入利润规模、业绩成长性、发展潜力以及不同市场的估值差异,报告按2020年30倍PE估值进行测算,得出公司对应的当前估值约为38.8亿元。

- 绝对估值DCF法: 考虑到公司作为创新药研发生产高新技术企业的特点,对公司未来10年及更长一段时间的现金流进行了测算。在DCF模型中,核心假设包括Beta系数1.15、无风险利率3.30%、WACC值8.90%和永续增长率2%。最终,DCF法预测公司估值约为45.9亿元。

综合估值与询价建议

通过对上述三种估值方法进行加权平均,报告给予历史估值参考法20%权重、PE估值法60%权重、DCF估值法20%权重,最终得出公司当前估值约为37.4亿元。

假设公司本次发行新股数量为3500万股,发行后总股本为14000万股,根据预测市值37.4亿元,得出公司对应股价为26.74元/股。报告建议询价区间为[23.26,30.23]元/股。

募投项目与风险提示

公司本次拟首次公开发行股票募集资金6.69亿元,主要用于创新药研发(美他非尼、盐酸美氟尼酮、帕拉米韦吸入溶液和帕拉米韦干粉吸入剂)、营销渠道网络升级建设以及补充流动资金。其中,创新药研发项目投入占比最高,达4.096亿元,旨在解决创新药研发资金问题,提升研发效率,加快新药研发进程并巩固公司行业地位。

报告同时提示了多项风险:

- 核心产品销量不达预期风险: 帕拉米韦氯化钠注射液的销售情况直接影响公司营收和利润。

- 核心产品被仿制的风险: 帕拉米韦已过监测期,存在被仿制的可能性,可能影响公司产品的市场占有率。

- 行业政策和药品招标风险: 医保目录动态调整、医保支付标准改革和药品招标采购方式变化等行业政策可能对公司产品销售产生不利影响。

总结

南新制药作为一家创新驱动的化学制药企业,凭借其核心产品帕拉米韦氯化钠注射液在抗流感市场的显著优势和快速增长,以及在研管线中丰富的创新药和改良型新药储备,展现出强大的市场潜力和发展韧性。公司近年来财务表现稳健,营业收入和净利润持续增长,盈利能力良好。报告通过多维度估值方法,综合测算出公司估值约为37.4亿元,并给出了相应的询价区间,为投资者提供了专业的市场分析和投资建议。同时,报告也客观地指出了核心产品销售、仿制风险以及行业政策变化等潜在挑战,提示投资者关注相关风险。公司此次募集资金主要投向创新药研发,有望进一步巩固其在医药生物领域的竞争地位,加速新药上市进程,驱动未来业绩持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用