九强生物(300406)

事件:2024年3月30日,公司发布2023年年度报告:全年实现营业收入17.42亿元,同比增长15.27%;归母净利润5.24亿元,同比增长34.59%;扣非净利润5.11亿元,同比增长32.50%;经营性现金流量净额5.85亿元,同比增长47.69%。

其中,2023年第四季度营业收入5.08亿元,同比增长30.69%;归母净利润1.52亿元,同比增长27.19%;扣非净利润1.42亿元,同比增长15.78%;经营性现金流量净额2.18亿元,同比增长57.25%。

医疗机构门诊及手术量全面恢复,带动生化及病理试剂销售增长。从产品构成来看,2023年体外检测试剂业务实现收入16.34亿元,同比增长14.43%,占营业收入比重93.85%;体外检测仪器业务实现收入9087.35万元,同比增长32.29%,占营业收入比重5.22%;仪器租赁、检验服务及实验辅助业务分别实现营业收入204.38万元、985.24万元。

与EGI合作探索出海,深化全球化布局战略。从地区分布来看,2023年国内业务实现销售收入17.10亿元,同比增长15.42%;海外业务实现销售收入3167.00万元,同比增长7.87%。

2023年12月14日,全资子公司迈新生物控股子公司与ELITechGroupInc.(“EGI”)签订了《产品分销协议》,有望凭借EGI成熟的销售网络及渠道,在新增较低的销售成本下对相关产品进行推广、销售,助力公司快速开拓市场、增厚业绩。

国药多方面赋能,大力发展病理板块。迈新生物聚焦组织病理平台,通过投资FISH领域企业,进一步完善免疫病理+分子病理技术布局;2023年实现营业收入7.24亿元,同比增长12.21%。迈新生物2023年开始借助国药平台,已和国药基因签署了战略合作协议,2024年有望借助九强渠道进一步扩大市场份额,巩固国内病理诊断龙头企业地位。

此外,公司2023年完成了事业部制改革,从而实现检验事业部及病理事业部在临床、学术、市场等方面的资源共享,并在BD层面发挥集约化优势,推动两大业务体系协同发展。

销售费用率下降明显,整体净利率提升3.87pct

2023年度公司的综合毛利率同比提升0.07pct至74.66%,其中体外检测试剂毛利率同比提升0.55pct至78.89%。销售费用率同比降低2.16pct至20.90%,我们预计主要是股权激励费用同比减少、以及公司规模效应增强所致;管理费用率同比提升0.08pct至7.29%;研发费用率同比提升0.27pct至9.35%;财务费用率同比降低0.77pct至2.42%;综合影响下,公司整体净利率同比提升3.87pct至29.98%。

其中,2023年第四季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为72.38%、18.41%、8.96%、10.43%、1.42%、30.31%,分别变动-3.76pct、-2.91pct、+4.38pct、+2.26pct、-1.09pct、-0.52pct。

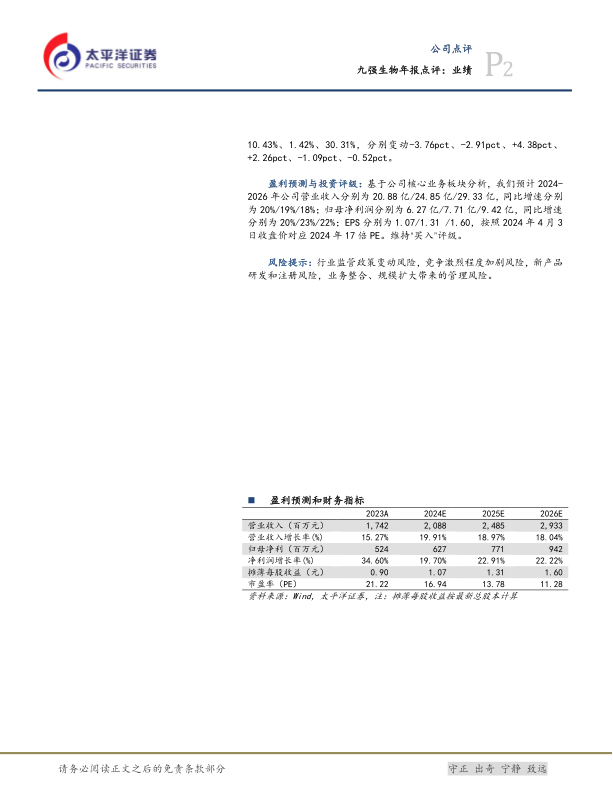

盈利预测与投资评级:基于公司核心业务板块分析,我们预计2024-2026年公司营业收入分别为20.88亿/24.85亿/29.33亿,同比增速分别为20%/19%/18%;归母净利润分别为6.27亿/7.71亿/9.42亿,同比增速分别为20%/23%/22%;EPS分别为1.07/1.31/1.60,按照2024年4月3日收盘价对应2024年17倍PE。维持“买入”评级。

风险提示:行业监管政策变动风险,竞争激烈程度加剧风险,新产品研发和注册风险,业务整合、规模扩大带来的管理风险。

微信扫一扫-立即使用

微信扫一扫-立即使用