丽珠集团(000513)

事件:公司发布2021年一季报,Q1实现营收33.49亿元(+33.74%,YoY下同)、归母净利润5.20亿元(+30.12%)、扣非后归母净利润4.85亿元(+20.55%),实现基本EPS为0.56元。整体业绩符合预期。

消化道、促性激素产品拉动Q1西药制剂同比快速恢复。拆分来看Q1西药制剂收入19.02亿元(+51.55%),其中消化道产品收入人民币10.11亿元(+79.22%),预计主要是艾普拉唑肠溶片、雷贝拉唑肠溶胶囊以及丽珠得乐等产品去年同期受疫情影响基数较低,21Q1销售恢复正常,此外艾普拉唑针剂仍有优异表现;促性激素产品收入6.00亿元(+63.84%),尿促卵泡素等疫情影响品种同样有所恢复;抗微生物产品收入1.06亿元(-18.71%)、心脑血管产品收入0.52亿元(-34.83%),其他产品收入1.33亿元(+16.44%),其中精神线产品实现收入1.02亿元(+37.52%),重点产品盐酸哌罗匹隆片和马来酸氟伏沙明片预计延续前期优异增速。

原料药业务表现稳健,丽珠诊断将逐季过渡至相对稳定状态。Q1原料药业务收入7.75亿元(+25.59%),单季度收入首次突破7亿元,相比19Q1的复合增速接近9%,高端抗生素出口和宠物用药仍将持续带动原料药增收增利。中药制剂Q1收入4.25亿元(-9.46%),其销售额占比逐年下降。诊断试剂及设备产品收入2.35亿元(+56.44%),环比Q4稳中有升,未来新冠病毒检测需求将逐渐恢复稳定,公司依靠新品放量仍可保持可观销售规模。

毛利率有所提升,研发费用同比增长较多。Q1整体毛利率为66.48%,同比提升1.62pct;费用率方面,随着Q1各项业务销售回到正轨,销售费用率33.88%同比提升2.70pct;管理费用率得益于收入规模扩大同比下降0.73pct至5.09%;研发费用率则由于在研项目的推进提升至6.91%;财务费用率相对稳定。Q1整体净利率为17.84%,同比下降0.63pct。Q1非经常性损益合计0.34亿元,主要是政府补助增加较多。

r-HCG近期获批,微球和单抗在研项目持续推进。根据年报信息,公司新药研发稳步推进,其中微球平台进展较快的包括奥曲肽微球(BE中)、醋酸曲普瑞林微球1m(III期),阿立哌唑微球和亮丙瑞林微球3m则处于I期;生物药平台则有r-HCG(近期获批)、IL-6R单抗(III期完成入组),干扰素α-2bFc融合蛋白和IL-17A/F单抗则处于Ia期。整体来看各项研发进展符合预期,并有望于22年后进入重磅新品兑现期,并借助公司强大的销售网络顺利实现产品更替接续。

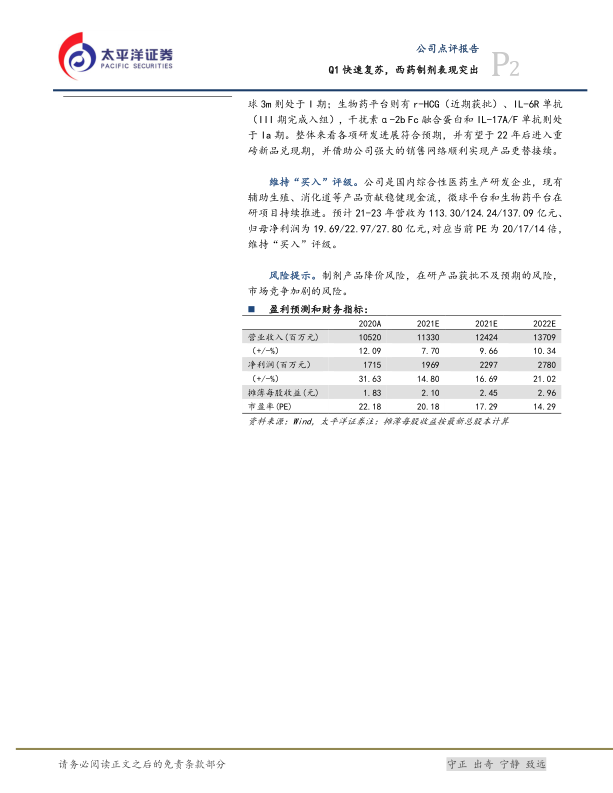

维持“买入”评级。公司是国内综合性医药生产研发企业,现有辅助生殖、消化道等产品贡献稳健现金流,微球平台和生物药平台在研项目持续推进。预计21-23年营收为113.30/124.24/137.09亿元、归母净利润为19.69/22.97/27.80亿元,对应当前PE为20/17/14倍,维持“买入”评级。

风险提示。制剂产品降价风险,在研产品获批不及预期的风险,市场竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用