丽珠集团(000513)

利润端稳健向好,业绩符合预期

公司发布2024年半年报:2024H1实现营业收入62.82亿元(-6.09%),归母净利润11.71亿元(+3.21%),扣非净利润11.55亿元(+5.65%),经营现金流净额15.3亿元(+24.67%)。对应2024Q2营业收入30.4亿元(-7.24%),归母净利润5.63亿元(+1.90%),扣非净利润5.65亿元(+7.91%)。收入端小幅下降,利润端平稳增长,业务整体稳健向好。

收入增速短期放缓,产品管线储备丰富

分业务板块来看:1)化学制剂实现收入32.24亿元(-7.37%):其中消化道13.01亿元(-19.96%),主要受到核心产品艾普拉唑国谈降价影响,全年来看艾普拉唑有望以价换量,维持稳定销售体量;促性激素15.49亿元(+12.51%),亮丙瑞林微球维持稳定增长,曲普瑞林子宫内膜异位适应症上市后有望加速放量;精神2.97亿元(+6.68%),重磅产品阿立哌唑微球已报产;2)中药制剂实现收入7.45亿元(-21.89%),核心产品抗病毒颗粒在去年同期高基数下销售同比下降,参芪扶正在医保癌种限制取消下实现稳健增长,同时由于参芪扶正收入占比提升,带动中药板块毛利率提升了7.08pct达到75.57%;3)原料药实现收入17.61亿元(-1.16%),收入端基本持平高端品种逐步提升下有望维持较高盈利能力。4)生物制品实现收入0.88亿元(-22.80%),重组人促卵泡素、司美格鲁肽、IL-17A/F均处于临床三期/报产阶段。5)诊断试剂实现收入3.94亿元(+32.33%)

销售费用率下降,现金流充沛,BD进程加速

2024H1毛利率为65.96%(+1.87pct),净利率为18.64%(+1.68pct),盈利能力较为稳定。销售费用率为27.69%(-1.72pct)随着自营队伍的扩大和营销结构的优化,公司销售费用率有望持续下降;管理费用率为5.27%(+0.62pct);研发费用率为7.81%(-1.32pct)财务费用率为-1.24%(-0.62pct)。截至2024年中,公司货币资金共计115亿元。2024上半年,公司先后引进抗感染领域DHODH抑制剂创新药品种、男科领域PDE5抑制剂创新药品种以及神经精神类药物KCNQ2/3创新药品种。公司坚持自研与BD双轨发展,积极引进临床后期创新品种,加速创新转型。

盈利预测与投资建议:

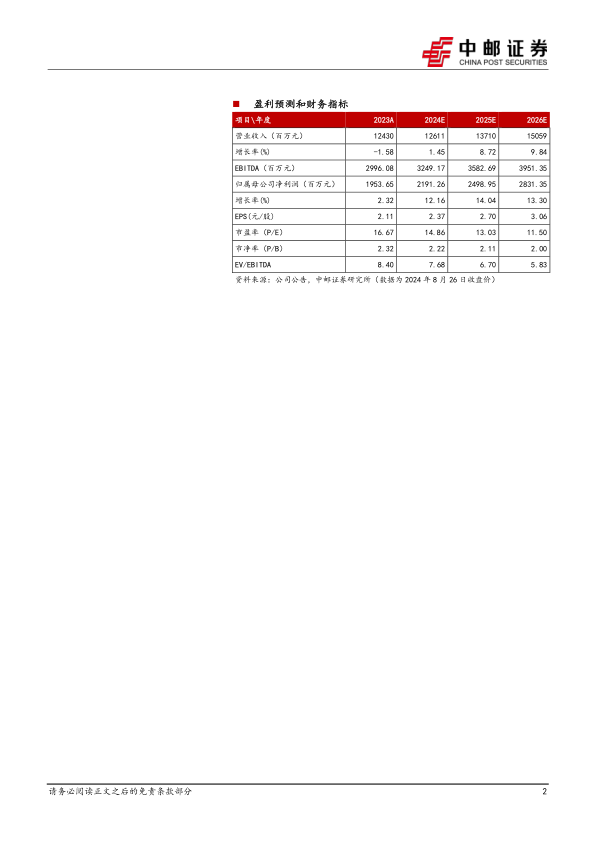

我们预计公司2024-2026年归母净利润分别为21.9/25.0/28.3亿元,对应EPS分别为2.37/2.70/3.06元,当前股价对应PE分别为14.86/13.03/11.50倍。首次覆盖,给予“买入”评级。

风险提示:

医药行业政策风险;行业竞争加剧风险;产品临床及上市进程不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用