中心思想

特色专科与创新驱动,业绩反转在即

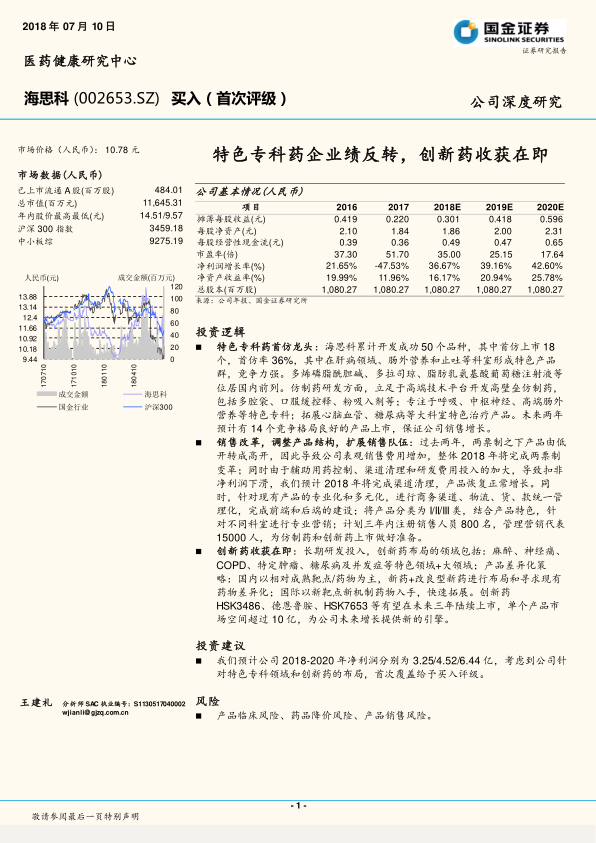

本报告核心观点指出,海思科(002653.SZ)作为一家深耕特色专科领域的医药企业,正经历业绩反转的关键时期。公司凭借其在肝病、肠外营养和止吐等领域的首仿药优势,构建了强大的产品群。同时,通过积极的销售改革和产品结构调整,为未来的市场扩张奠定基础。更重要的是,海思科在创新药领域的长期投入即将迎来收获期,多款重磅创新药有望在未来三年内陆续上市,为公司提供新的增长引擎。

稳健增长预期与首次“买入”评级

基于对公司特色专科药业务的持续竞争力、销售策略的优化以及创新药管线的巨大潜力,报告预测海思科2018-2020年净利润将分别达到3.25亿、4.52亿和6.44亿人民币,并首次给予“买入”评级。这反映了市场对海思科未来业绩增长的强烈信心,尤其是在医药行业变革背景下,公司通过差异化竞争和创新驱动实现高质量发展的能力。

主要内容

海思科业务概览与仿制药核心竞争力

海思科医药集团股份有限公司成立于2000年,是一家集新药研发、生产制造、销售于一体的多元化医药集团。公司在肠外静脉营养治疗领域处于国内领先地位,并累计成功开发50个品种,其中18个为首仿上市,首仿率高达36%。在肝病、肠外营养和止吐等科室形成了特色产品群,如多烯磷脂酰胆碱注射液(同类销售额第二,国内唯一)、甲磺酸多拉司琼注射液(国产独家,市场份额100%)等。尽管2011-2017年营业收入复合年增长率达17.38%,但同期归母净利润复合年增长率为-3.8%,主要受“两票制”改革、辅助用药控制及研发投入加大影响。公司股权结构稳定,管理层持股比例高,董事长王俊民、副总经理范秀莲、副总经理郑伟合计直接持有公司73.5%的股权。

仿制药市场分析与产品布局

海思科的仿制药研发策略聚焦于高端技术平台和高壁垒产品,包括多腔袋、口服缓控释、粉吸入剂等,并专注于呼吸、中枢神经、高端肠外营养等特色专科,同时拓展心脑血管、糖尿病等大科室特色治疗产品。预计未来两年将有14个竞争格局良好的产品上市。

甲磺酸多拉司琼注射液

- 市场地位与医保覆盖: 该产品主要用于放化疗及术后恶心呕吐的预防和治疗,是国内独家品种,并于2017年被纳入国家医保乙类目录,预计将显著扩大市场。

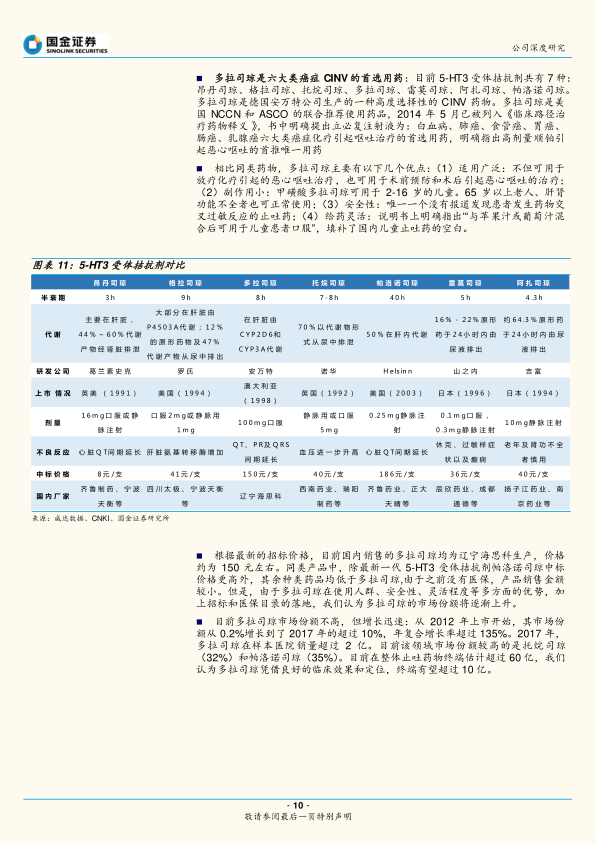

- 市场潜力与竞争优势: 癌症化疗引起的恶心呕吐(CINV)影响75%的患者,市场前景广阔。多拉司琼作为5-HT3受体拮抗剂,是NCCN和ASCO推荐的六大类癌症CINV首选用药,具有适用广泛、副作用小、安全性高、给药灵活(可用于2-16岁儿童口服)等优势。尽管2012年上市时市场份额仅0.2%,但至2017年已增长至10%以上,复合年增长率超过135%,样本医院销售额逾2亿元。预计在整体逾60亿元的止吐药物市场中,多拉司琼终端销售额有望突破10亿元。

多烯磷脂酰胆碱

- 产品特性与市场格局: 主要用于肝脏辅助治疗,属国家乙类医保目录药品(限抢救或肝功能衰竭)。国内注射剂市场主要由海思科与成都天台山合作生产,占据超过70%的市场份额,赛诺菲等外资企业主要生产胶囊剂。

- 肝病市场与增长前景: 2016年我国病毒性肝炎发病人数超过122万,位居传染病首位,肝病治疗市场巨大。多烯磷脂酰胆碱作为重要的抗炎保肝药物,能有效恢复受损肝功能,不良反应少。考虑到注射剂起效快、效果好的优势,预计未来注射用多烯磷脂酰胆碱仍将是主流,并在辅助用药限制下保持稳定增长。

脂肪乳氨基酸葡萄糖注射液

- 适应症与医保政策: 作为肠外营养液,用于无法经口/肠道摄取营养的成人患者。2017年新版国家医保目录取消了适应症限制,扩大了适用范围。

- 市场竞争与潜力: 长期以来市场由费森尤斯卡比公司及其合资公司占据。2017年科伦药业获批,2018年海思科成为国内第二家获批生产的企业,市场竞争格局良好。中国住院患者营养不良现象普遍,每年约有1200万人次需要药物辅助营养。2017年样本医院销售额超过5亿元,增速超过20%。海思科凭借在肠外营养领域的优势布局,有望获取可观市场份额。

夫西地酸乳膏

- 产品应用与医保情况: 针对革兰氏阳性球菌引起的皮肤感染,特别是葡萄球菌,属国家乙类医保目录。

- 市场格局与增长: 原研厂家为丹麦利奥制药和香港澳美制药。海思科产夫西地酸乳膏于2018年获批,市场格局良好。临床数据显示,该药对耐甲氧西林金葡菌等多种细菌感染效果显著,抗菌谱宽。2017年样本医院销售额达4500万元,终端销售额预计超过2亿元,并保持两位数增长。预计海思科与利奥将占据主要市场份额,海思科收入有望过亿元。

仿制药研发管线亮点

- 氯乙酰左卡尼汀: 3.1类新药,国内尚无上市或进口。主要用于外周神经炎症性损伤,并新增糖尿病神经病变适应症。随着中国糖尿病患者数量的快速增长,该产品一旦获批上市,市场前景广阔。

- 埃索美拉唑: 质子泵抑制剂(PPI),用于胃食管反流病等。作为奥美拉唑的S-异构体,具有起效快、抑酸强、个体差异小等优势。2017年中国PPI市场规模达230亿元,其中注射剂型占70%。注射用埃索美拉唑销售额近18亿元,进口原研药占60%以上。海思科产品上市后,有望加速进口替代。

- 复方氨基酸注射液(20AA): 肠外高营养药物,用于严重肝脏疾病及肝性脑病患者。属国家乙类医保目录。目前主要由辰欣药业和德国贝朗医疗生产,辰欣市场份额超80%。海思科已申报生产,市场格局良好。

- 盐酸帕洛诺司琼: 第二代5-HT3受体拮抗剂,用于预防中、高度致吐化疗引起的恶心呕吐。具有受体亲和力强、半衰期长、安全性高等优势,被多个国际权威指南推荐。国内终端销售额7亿元,齐鲁制药和正大天晴占据主要份额。海思科有望凭借产品组合获得部分市场份额。

- 注射用醋酸卡泊芬净: 棘白菌素类抗真菌剂,用于侵袭性曲霉菌病及念珠菌感染。属国家乙类医保。目前默沙东占据绝对优势,恒瑞医药市场份额较低。海思科等公司仿制药处于审评审批中,未来市场格局有望多元化。

- 复方维生素(3)注射液: 补充维生素B1、B2和C,用于各种原因导致的维生素缺乏。相比单方制剂更便捷、质量稳定。目前山西普德药业和华北制药为主要生产商,海思科也有冻干粉针剂在产。

创新药管线蓄势待发,驱动未来增长

海思科在创新药领域的布局深耕特色领域(麻醉、神经痛、COPD、特定肿瘤、糖尿病及并发症)与大领域相结合,采取差异化策略,国内以成熟靶点/改良型新药为主,国际则着眼于新靶点新机制药物。公司研发投入持续高增长,2017年研发投入占营收比超过13%。

HSK3486:新一代麻醉镇静潜力药物

- 产品特性与研发进展: HSK3486是海思科自主研发的1.1类新药,GABBA受体激动剂,适用于肠镜检查、麻醉诱导、麻醉维持、ICU镇静等。已在澳洲完成4个I期临床,国内处于II期临床,预计2018年下半年进入III期。已获得多国专利授权。

- 市场前景与竞争优势: 麻醉药市场壁垒高、竞争者少、增长稳定。丙泊酚是目前麻醉镇静的一线用药,2017年销售额达31.77亿元,中国麻醉剂市场潜力巨大。HSK3486对标丙泊酚,临床前和I期研究显示其药效是丙泊酚的5倍,安全性更高(对血压、心率、呼吸影响小),无明显注射痛,半衰期更优。预计上市后销售额有望突破10亿元。

德恩鲁胺(HC-1119):改良型氘代抗癌药物

- 产品特性与研发进展: 改良型抗癌新药,主要适应症为前列腺癌、乳腺癌等。已完成I期临床,即将进入III期。已申请多国专利。

- 前列腺癌市场与氘代优势: 中国前列腺癌发病率快速增长,新发晚期率高。恩杂鲁胺是治疗去势抵抗性前列腺癌(CRPC)的主要药物,市场空间巨大。德恩鲁胺采用氘代技术,相比恩杂鲁胺在药代动力学方面显著改善,成药性好(剂量减半),毒副作用低(降低癫痫发生率)。

- 临床数据与市场潜力: 2018年ASCO年会公布的I期研究结果显示,德恩鲁胺血浆药物暴露和抗肿瘤活性是恩杂鲁胺的两倍,且无3级以上治疗相关不良反应,无癫痫发生。12周时62%患者PSA下降超50%。预计中国每年新增前列腺癌患者超5万,治疗费用10万元/年,整体市场空间超50亿元,海思科潜在销售额有望超10亿元。

HSK7653:DPP-4型糖尿病新药

- 产品特性与研发进展: 口服长效降糖药,主要适应症为II型糖尿病。目前处于I期临床阶段,已申请10余篇相关专利。

- 糖尿病市场与DPP-4抑制剂优势: 2017年中国大陆糖尿病患者约1.144亿,市场巨大。DPP-4抑制剂(如西格列汀)通过抑制GLP

微信扫一扫-立即使用

微信扫一扫-立即使用