迈威生物(688062)

事件

2023年10月16日,公司公告,披露Nectin-4ADC(9MW2821)临床研究结果的最新进展,以及在2023年欧洲肿瘤内科学会(ESMO)大会报告的临床研究数据。

点评

国内首个临床阶段同靶点药物,Nectin-4ADC临床数据表现优异。(1)9MW2821为公司首款Nectin-4ADC药物,为公司利用ADC药物开发平台联合自动化高通量杂交瘤抗体分子发现平台两项平台技术开发的创新品种,是国内同靶点药物中首个开展临床试验的品种。(2)Nectin-4靶点适应症尿路上皮癌、宫颈癌等患者数多(百万人量级),全球首个Nectin-4ADC新药Padcev®(EnfortumabVedotin)已于2019年和2021年在日本与美国分别获批上市。据Astellas和Seagen公告,2022年Padcev®全球销售额近8亿美元。9MW2821在肺癌、三阴乳腺癌及膀胱癌等适应症的临床前动物试验中,与Padcev®相比表现出更好药物均一性、更强旁杀效应以及更优治疗窗等。(3)9MW2821临床数据优异,目前在I/II期临床实验中共入组195名患者,这些受试者既往接受过铂类化疗和免疫检查点抑制剂治疗。在接受1.25mg/kg或以上剂量9MW2821治疗并可肿瘤评估的115例实体瘤受试者中,ORR和DCR分别为43.5%和81.7%;在1.25mg/kg剂量组的37例尿路上皮癌可肿评受试者中,ORR和DCR分别为62.2%和91.9%。

Nectin-4ADC在ESMO报告的核心数据表现出较好的疗效与安全性。9MW2821在ESMO报告的核心数据显示:I/II期临床研究中,在接受1.25mg/kg或以上剂量9MW2821治疗并可肿瘤评估39例实体瘤受试者中,ORR和DCR分别为38.5%和84.6%。在1.25mg/kg剂量组的18例尿路上皮癌可肿评受试者中,ORR和DCR分别为55.6%和94.4%,这些受试者既往接受过铂类化疗和免疫检查点抑制剂治疗。整体安全性良好可控,未发生与治疗相关的死亡事件。此外,9MW2821在乳腺癌和宫颈癌患者中也观察到了客观缓解,多适应证拓展研究还在继续开展。

盈利预测、估值与评级

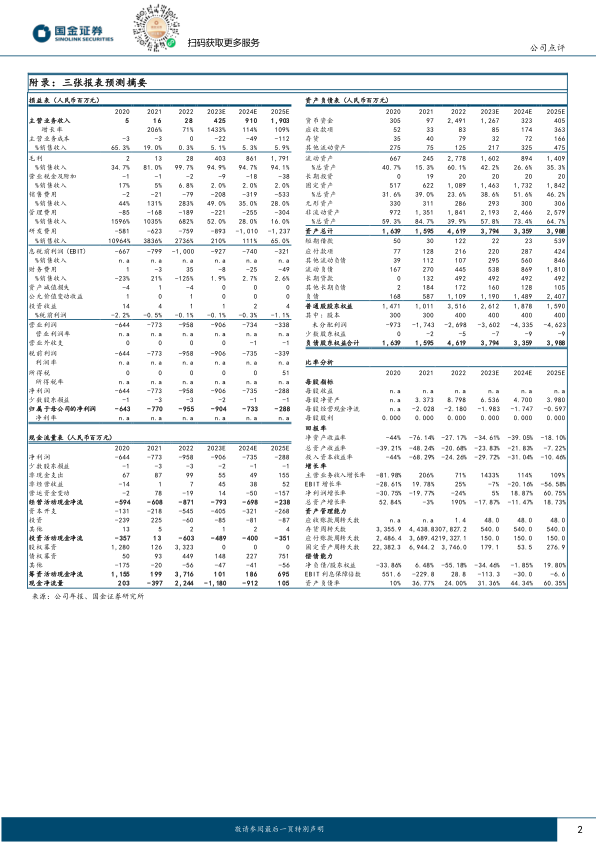

我们维持盈利预测,预计2023/24/25年公司营收4.3/9.1/19.0亿元,归母净利润-9.0/-7.3/-2.9亿元,维持“买入”评级。

风险提示

临床前品种的风险、市场推广及销售不及预期的风险、生物制品集中带量采购风险、生物类似物市场竞争风险,限售股解禁等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用