迈威生物-U(688062)

投资要点:

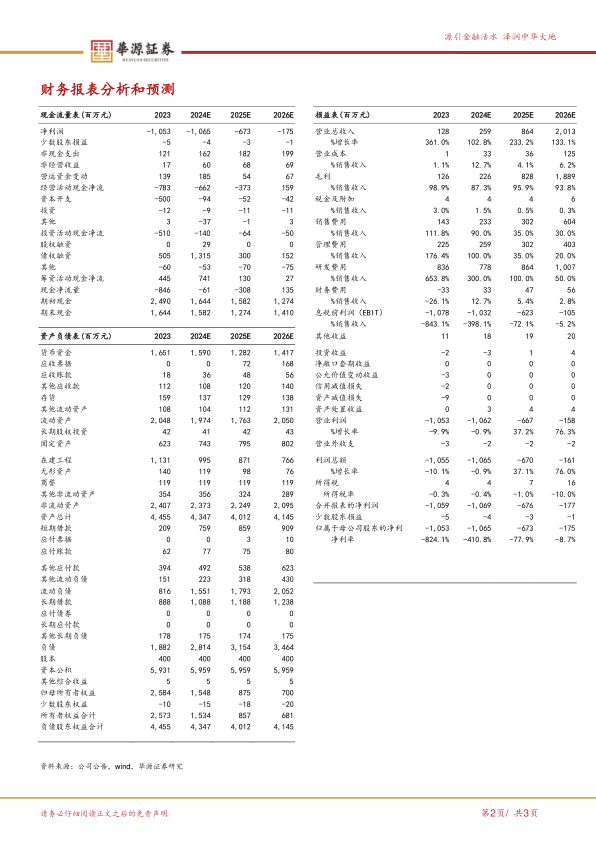

公司2024半年报成果显著:迈威生物2024年中报业绩显示,上半年公司实现营业收入1.16亿元,同比增长28.42%。其中药品销售收入为6566.5万元,较上年同期1391.65万元增长371.85%。同时9MW3011项目与美国DISC MEDICINE,INC.独家许可协议于本期确认技术授权收入较多。公司2024年上半年研发投入为3.22亿元,同比降低5.38%;销售费用1.13亿元,同比增长29.82%,公司商业化不断推进,呈现良好态势。

核心管线Nectin-4ADC(9MW2821)推进顺利,多款ADC进展迅速。

1)9MW2821:公司正在针对尿路上皮癌、宫颈癌、食管癌、乳腺癌等适应症开展多项临床研究,美国获得FDA快速认定通道。尿路上皮癌:同靶点ADC进度全球第二,目前正在III期临床阶段;宫颈癌:目前公司正在推进一线联合用药的CDE申报、二线及以后单药疗法的探索工作;食管癌:II期临床数据显示,相比于现有疗法及同靶点产品Padcev?更有优势,公司正积极推进一线联合用药的CDE申报工作、二线及以后单药疗法的探索工作;三阴性乳腺癌:II期临床显示,相比于现有疗法及同靶点产品Padcev?展现出了较大潜力和优势,目前公司正探索一线联合疗法、二线及以后疗法的有效性。

2)其他ADC管线:7MW3711是靶向B7-H3ADC,目前正在开展两项I/II期临床试验,并于24年7月获FDA授予孤儿药资格认定,用于治疗小细胞肺癌。9MW2921是靶向Trop-2的ADC,目前正在开展针对晚期实体瘤的I/II期临床试验。

生物类似药商业化稳步推进,夯实公司基本盘。公司三款生物类似药君迈康?(阿达木单抗注射液)、迈利舒?(地舒单抗60mg规格)、迈卫健?(地舒单抗120mg规格)商业化稳步推进,并积极部署海外新兴市场。

在研管线推进顺利。1)8MW0511:HAS-G-CSF药物,适应症为抗癌药物引起的中性粒细胞减少症,已于23年12月提交NDA。2)6MW3211:CD47/PD-L1双抗药物,适应症为各种晚期恶性肿瘤,目前正处于II期临床阶段。3)9MW3811:IL-11单抗,用于晚期恶性肿瘤及特发性肺纤维化,目前处于I期临床阶段。4)9MW1911:ST2-单抗药物,主要适应症为慢性阻塞性肺病,目前处于II期临床阶段。5)9WM0211:重组VEGF单克隆抗体,主要适应症为新生血管性(湿性)年龄相关性黄斑变性,目前处于III期临床阶段。6)9MW3011:TMPRSS6单克隆抗体,主要适应症为β-地中海贫血患者铁过载相关适应症和真性红细胞增多症,目前均处于II期临床阶段。7)9MW1411:α-toxin新型抗体,主要适应症为金黄色葡萄球菌感染,目前正处于II期临床阶段。

盈利预测与估值。预计公司2024-2026年营业收入分别为2.59/8.64/20.13亿元。通过DCF方法计算,假设永续增长率为2%,WACC为8.8%,公司合理股权价值为131亿元。公司核心ADC管线进展顺利,积极拓展海外新兴市场。首次覆盖,给予公司“买入”评级。

风险提示:临床研发失败风险、竞争格局恶化风险、销售不及预期风险、行业政策风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用