翔宇医疗(688626)

投资要点

公司是国内康复器械行业领军企业。公司深耕康复医疗器械领域约 20 年,始终致力于疼痛康复、神经康复、骨科康复、产后康复、医养结合等领域智能康复设备的自主研发、生产与销售。1)产品线齐全,业务模式已经成功实现多次跨越。公司是国内少数具有全系列康复医疗器械研发生产能力的企业之一, 已经形成覆盖康复评定、康复训练、康复理疗三大门类、共 400 多种产品的丰富产品结构;同时,公司业务模式成功实现了从单个设备的研发生产到区域康养一体化服务的跨越式发展。2)重视自主研发,有深厚的技术积累和储备。公司是行业标准的制定者之一,同时,公司与中国人民解放军第 150 中心医院-全军军事训练医学研究所、中国残疾人辅助器具中心等著名的医疗康复机构建立了紧密的合作研发关系;2017 年至2020 年上半年,公司研发投入占收入比重依次为 6.02%、 8.03%、 9.71%和 10.6%,研发投入力度呈稳步增长;截至最新,公司研发人员占员工总数比例为 25.55%。

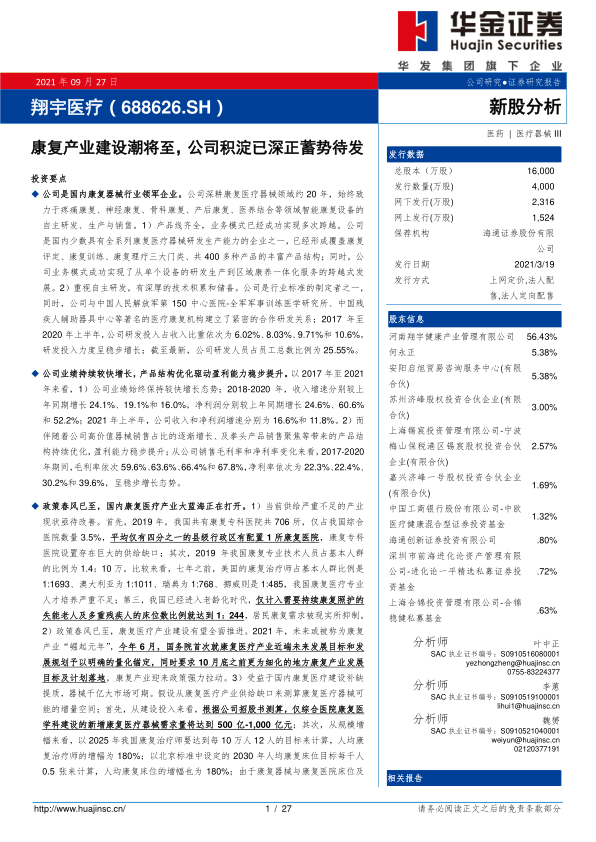

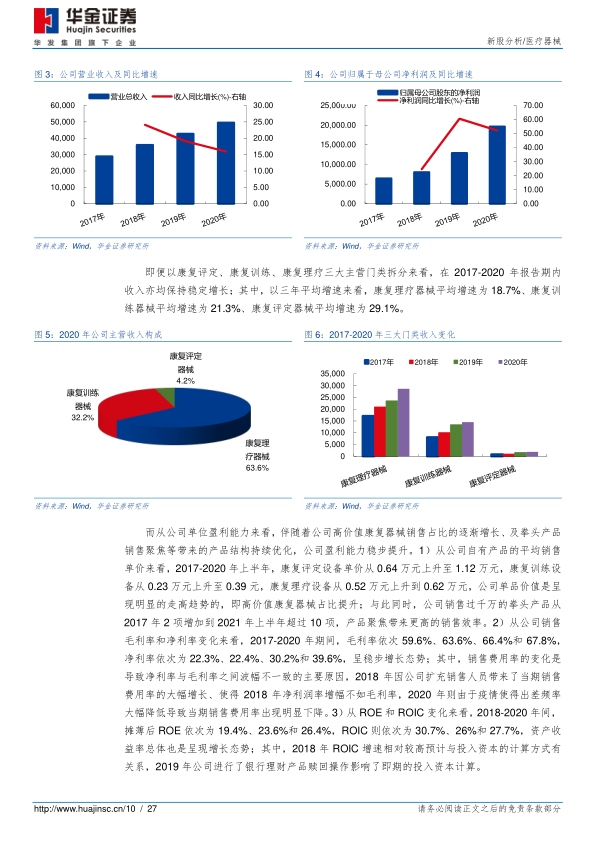

公司业绩持续较快增长,产品结构优化驱动盈利能力稳步提升。 以 2017 年至 2021年来看,1)公司业绩始终保持较快增长态势;2018-2020 年,收入增速分别较上年同期增长 24.1%、19.1%和 16.0%,净利润分别较上年同期增长 24.6%、60.6%和 52.2%;2021 年上半年,公司收入和净利润增速分别为 16.6%和 11.8%。2)而伴随着公司高价值器械销售占比的逐渐增长、及拳头产品销售聚焦等带来的产品结构持续优化,盈利能力稳步提升; 从公司销售毛利率和净利率变化来看, 2017-2020年期间,毛利率依次 59.6%、 63.6%、 66.4%和 67.8%,净利率依次为 22.3%、 22.4%、30.2%和 39.6%,呈稳步增长态势。

政策春风已至,国内康复医疗产业大蓝海正在打开。1)当前供给严重不足的产业现状亟待改善。首先,2019 年,我国共有康复专科医院共 706 所,仅占我国综合医院数量 3.5%,平均仅有四分之一的县级行政区有配置 1 所康复医院,康复专科医院设置存在巨大的供给缺口;其次,2019 年我国康复专业技术人员占基本人群的比例为 1.4:10 万,比较来看,七年之前,美国的康复治疗师占基本人群比例是1:1693、澳大利亚为 1:1011、瑞典为 1:768、挪威则是 1:485,我国康复医疗专业人才培养严重不足;第三,我国已经进入老龄化时代,仅计入需要持续康复照护的失能老人及多重残疾人的床位数比例就达到 1: 244,居民康复需求被现实所抑制。2)政策春风已至,康复医疗产业建设有望全面推进。2021 年,未来或被称为康复产业“崛起元年”,今年 6 月,国务院首次就康复医疗产业近端未来发展目标和发展规划予以明确的量化锚定,同时要求 10 月底之前更为细化的地方康复产业发展目标及计划落地,康复产业迎来政策强力拉动。3)受益于国内康复医疗建设补缺提质,器械千亿大市场可期。假设从康复医疗产业供给缺口来测算康复医疗器械可能的增量空间;首先,从建设投入来看,根据公司招股书测算,仅综合医院康复医学科建设的新增康复医疗器械需求量将达到 500 亿-1,000 亿元;其次,从规模增幅来看,以 2025 年我国康复治疗师要达到每 10 万人 12 人的目标来计算,人均康复治疗师的增幅为 180%;以北京标准中设定的 2030 年人均康复床位目标每千人0.5 张来计算,人均康复床位的增幅也为 180%;由于康复器械与康复医院床位及康复治疗师人员配置是按一定比例相互适配的,因此,以 Frost&Sullivan 预测的2020 年我国康复医疗器械产业约 500 亿市场规模为数据基础,我们或可以简单推测未来十年内康复器械市场规模新增空间可能将逐渐达到年 900 亿。

公司平台化构建能力极为契合当前康复产业建设需要。1)具备品类和规模优势,能满足各级康复机构一站式采购需求。通过梳理各级康复医疗机构的器械配置标准,简单统计来看,单个康复医疗场所,至少需要四种不同用途的康复评定设备、至少需要超过二十种运动治疗设备、至少需要配备六大类不同属性的理疗设备、至少需要满足三种基础的作业治疗等;对比来看,公司是国内少有能够覆盖其中要求配置大部分品种的器械供应商。2)具备构建整体解决方案能力,能应对不同康复机构的一体化建设需求。公司可针对不同级别标准、不同场地条件的康复医疗机构建设需求,以及不同疾病、不同科室的相应需求推出适宜技术的解决方案;目前,公司已经形成了 30 多项专科专病的解决方案,覆盖疼痛康复、产后康复、老年康复、小儿康复、神经康复、重疾康复等多个主要的细分康复领域。3)前瞻布局康复工业互联网,打造更高层次的平台化构建能力。公司 2019 年即开始布局工业互联网,根据公司规划,依托工业互联网云平台项目,公司可以达到康复医疗设备的互联互通及康复医疗服务的一体化, 使得公司在现有以系列产品销售为核心的整体解决方案基础上,还可以为政府和各级医疗机构提供包括辅助决策支持、大数据微服务接口和提炼标准化诊疗路径等更深层次的增值服务。

投资建议:我们预计翔宇医疗 2021-2023 年营业收入分别为 6.2 亿元、8.0 亿元和11.3 亿元,收入增速分别为 24.1%、30.2%和 41.1%;归属于母公司净利润分别为2.1 亿元、2.7 亿元和 3.7 亿元,归属于母公司净利润增速分别为 6.1%、30.8%和36.9%。2021-2023 年预测 EPS 分别为 1.30、1.70 和 2.33 元,以 9 月 24 日收盘价计算,对应 PE 依次为 40.8X、31.2X 和 22.8X。考虑到公司在我国康复医疗器械产业的领军地位、及业已形成的产品线及一体化服务能力优势,将充分受益于政策春风下我国康复医疗产业全面建设浪潮,未来几年加速成长可期,对公司进行首次覆盖,并给予买入-B 评级

风险提示:核心技术人员离职带来的风险、招投标政策变动风险、市场竞争加剧风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用