海思科(002653)

投资要点:

公司事件:公司发布2024年半年报,2024上半年实现营业收入16.9亿元,同比增长23.1%,实现归母净利润1.6亿元(同比增长119.4%);24Q2,实现营业收入9.3亿元,同比增长25.3%,实现归母净利润0.7亿元(同比增长57.1%),符合市场预期。

环泊酚快速增长,带动公司整体营收稳健增长。分业务板块来看,24H1,麻醉产品线实现营收5.2亿元,同比增长50.9%,原料药业务实现营收3.2亿元,同比增长33.4%,肠外营养产品线实现营收2.6亿元,同比下滑7.5%,其他适应症实现营收2.8亿元,同比下滑6.7%等,依托公司核心麻醉产品环泊酚的快速放量,24上半年带动公司整体营收实现较快增长。毛利率方面,24H1公司整体毛利率为71.9%,23年同期为71.3%;费用率方面,2024上半年,公司销售、管理和研发费用率分别为35.0%、11.2%和12.7%,23年同期分别为35.5%、13.0%和15.3%。净利率方面,24H1公司净利率达到9.7%,去年同期为5.2%。

创新药快速放量,仿制药板块企稳。环泊酚为公司自主研发的1类静脉麻醉药物,于2023年11月再次通过国家医保谈判,将全部适应症纳入《国家医保药品目录(2023版)》,截止24H1,环泊酚已覆盖超2,500家医院,据医药魔方放大数据显示,截止2024年5月,环泊酚在静脉麻醉市场份额已达21.51%,超过丙泊酚、咪唑、右美、瑞马等同类产品连续两个月跃居市场份额第一的位置。“海思科国际”在美国开展的麻醉药HSK3486(环泊酚注射液)的2项Ⅲ期临床试验均已完成,预计将在美国申报NDA。

创新药在研管线持续丰富,长期稳健增长可期。上市品种方面:2024年,1类新药第三代中枢神经系统钙离子通道调节剂克利加巴林(糖尿病周围神经痛和带状疱疹后神经痛适应症)获批上市,1.1类创新药双周口服超长效二肽基肽激酶抑制剂考格列汀(降糖适应症)获批上市。在研品种方面:截止2024H1,进入临床阶段的1类创新药有16个:1)环泊酚:中国儿科适应症正在开展注册性临床研究;美国“全麻诱导”适应症Ⅲ期临床推进中;2)镇痛药物HSK21542“腹部手术术后镇痛”适应症于2023年10月申报NDA,“慢性肾脏疾病相关性瘙痒”适应症于2024年6月纳入优先审评;3)HSK21542口服制剂正在开展“慢性瘙痒”适应症Ⅱ期临床;4)克利加巴林:“辅助镇痛”适应症于2024年6月递交EOP2沟通交流申请,待CDE反馈;“中枢神经病理性疼痛”已经启动Ⅲ期临床研究等等。

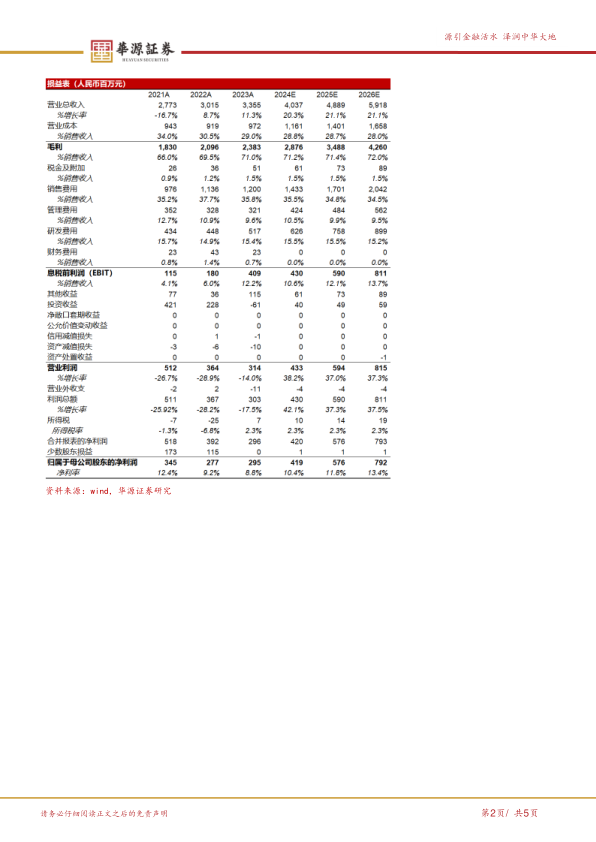

盈利预测与估值。我们预计公司2024-2026年实现归母净利润分别为4.2、5.8、7.9亿元,同比增长率分别为42.1%、37.3%、37.5%,当前股价对应的PE分别为87、64、46倍。选取恒瑞医药、信立泰、科伦药业作为可比公司,考虑到环泊酚正在高速增长且未来市场空间较大,在研创新药不断丰富,首次覆盖,给予“买入”评级。

风险提示:研发不及预期风险;销售不及预期风险;行业政策风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用