中心思想

业绩边际改善与增长潜力

北陆药业2020年二季度业绩呈现边际改善的趋势,尽管上半年整体业绩有所下滑,但随着医疗机构诊疗秩序的逐步恢复,公司全年仍有望实现较快增长。开源证券维持对北陆药业“买入”评级,并预测公司未来三年归母净利润将持续增长。

多元化产品策略与原料药布局

公司在对比剂业务收入有所下滑的情况下,通过九味镇心颗粒的高速增长以及碘对比剂原料药的布局,展现了其多元化的产品策略和完善的产业链布局。

主要内容

公司信息更新

-

业绩回顾与展望:

- 2020年上半年,公司营业收入同比下滑8.44%,归母净利润同比下滑18.26%。

- 二季度业绩边际改善明显,营业收入同比增长5.60%,环比增长92.27%,归母净利润同比下滑9.34%,环比增长141.85%。

- 维持盈利预测不变,预计公司2020年至2022年归母净利润分别为2.09、2.63和3.25亿元,EPS分别为0.42、0.53和0.66元。

-

产品分析:

- 对比剂收入同比下滑14.01%,但碘克沙醇注射液和碘帕醇注射液持续增长。

- 九味镇心颗粒上半年收入增长45.07%。

- 取得碘对比剂原料药企业对海昌药业的实际控制权,保障原料药供应。

-

费用分析:

- 销售费用同比下滑13.26%,与对比剂收入减少同步。

- 管理费用同比大幅增长108.31%,主要由于股权激励、中介机构费用增加等因素。

- 整体毛利率为65.84%,盈利能力基本稳定。

-

风险提示:

- 国内疫情可能反复导致医疗机构诊疗秩序恢复缓慢,药品销售不及预期。

- 对比剂被纳入全国或地方集采,药品降价幅度超出预期。

- 对比剂竞争加剧。

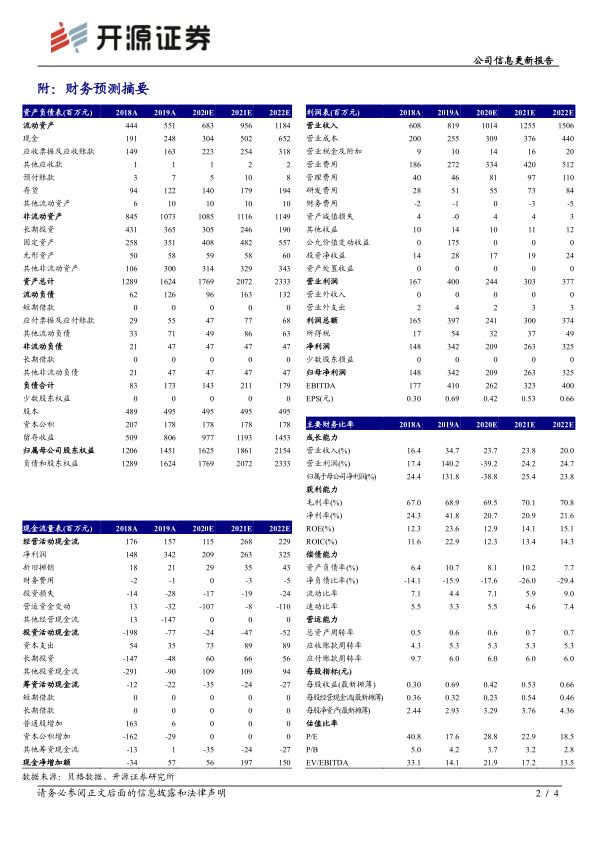

财务预测摘要

-

利润表分析:

- 2018A-2022E营业收入从608百万元增长至1506百万元。

- 2018A-2022E归母净利润从148百万元增长至325百万元。

- 毛利率稳定增长,从2018A的67.0%增长至2022E的70.8%。

-

资产负债表分析:

- 流动资产和非流动资产均呈现增长趋势。

- 归属母公司股东权益从1206百万元增长至2154百万元。

-

现金流量表分析:

-

主要财务比率:

- ROE从2018A的12.3%增长至2022E的15.1%。

总结

北陆药业在2020年上半年面临挑战的同时,也展现出业绩边际改善的趋势。公司通过多元化的产品策略、完善的产业链布局以及有效的成本控制,有望在未来实现持续增长。开源证券维持“买入”评级,并对公司未来发展持乐观态度。投资者应关注疫情发展、集采政策以及市场竞争等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用