长春高新(000661)

业绩简评

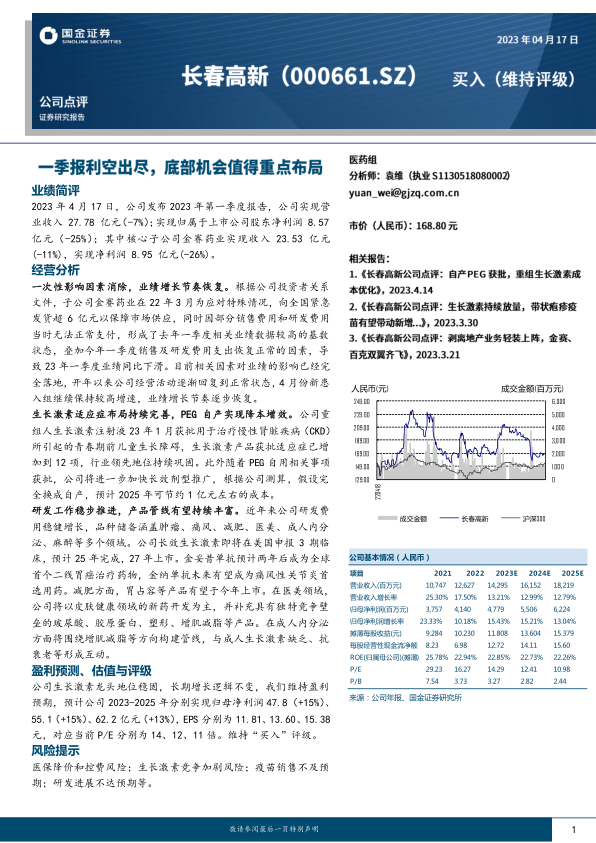

2023年4月17日,公司发布2023年第一季度报告,公司实现营业收入27.78亿元(-7%);实现归属于上市公司股东净利润8.57亿元(-25%);其中核心子公司金赛药业实现收入23.53亿元(-11%),实现净利润8.95亿元(-26%)。

经营分析

一次性影响因素消除,业绩增长节奏恢复。根据公司投资者关系文件,子公司金赛药业在22年3月为应对特殊情况,向全国紧急发货超6亿元以保障市场供应,同时因部分销售费用和研发费用当时无法正常支付,形成了去年一季度相关业绩数据较高的基数状态,叠加今年一季度销售及研发费用支出恢复正常的因素,导致23年一季度业绩同比下滑。目前相关因素对业绩的影响已经完全落地,开年以来公司经营活动逐渐回复到正常状态,4月份新患入组继续保持较高增速,业绩增长节奏逐步恢复。

生长激素适应症布局持续完善,PEG自产实现降本增效。公司重组人生长激素注射液23年1月获批用于治疗慢性肾脏疾病(CKD)所引起的青春期前儿童生长障碍,生长激素产品获批适应症已增加到12项,行业领先地位持续巩固。此外随着PEG自用相关事项获批,公司将进一步加快长效剂型推广,根据公司测算,假设完全换成自产,预计2025年可节约1亿元左右的成本。

研发工作稳步推进,产品管线有望持续丰富。近年来公司研发费用稳健增长,品种储备涵盖肿瘤、痛风、减肥、医美、成人内分泌、麻醉等多个领域。公司长效生长激素即将在美国申报3期临床,预计25年完成,27年上市。金妥昔单抗预计两年后成为全球首个二线胃癌治疗药物,金纳单抗未来有望成为痛风性关节炎首选用药。减肥方面,胃占容等产品有望于今年上市。在医美领域,公司将以皮肤健康领域的新药开发为主,并补充具有独特竞争壁垒的玻尿酸、胶原蛋白、塑形、增肌减脂等产品。在成人内分泌方面将围绕增肌减脂等方向构建管线,与成人生长激素缺乏、抗衰老等形成互动。

盈利预测、估值与评级

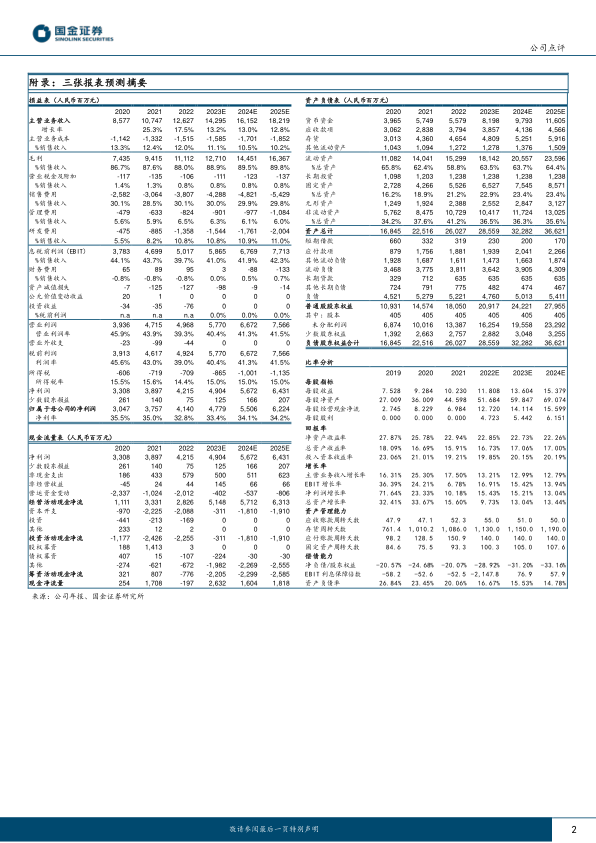

公司生长激素龙头地位稳固,长期增长逻辑不变,我们维持盈利预期,预计公司2023-2025年分别实现归母净利润47.8(+15%)、55.1(+15%)、62.2亿元(+13%),EPS分别为11.81、13.60、15.38元,对应当前P/E分别为14、12、11倍。维持“买入”评级。

风险提示

医保降价和控费风险;生长激素竞争加剧风险;疫苗销售不及预期;研发进展不达预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用