长春高新(000661)

投资要点

事件:公司发布2023年年报,实现营业收入145.7亿元,同比增长15.4%;实现归属于母公司股东净利润45.3亿元,同比增长9.5%;实现扣非后归母净利润45.2亿元,同比增长9.6%。

生长激素增长稳健,非儿科产品收入占比提升。23年子公司金赛药业实现收入110.8亿元(+8.5%),实现归母净利润45.1亿元(+7%)。金赛儿科业务稳健增长,生长激素相关剂型积极响应地方集采,长效剂型收入占比持续提升。新业务战略更加清晰、聚焦。金赛药儿科综合、女性健康、成人内分泌、皮科医美等非儿科核心业务相关产品收入占金赛药业整体收入已接近10%。

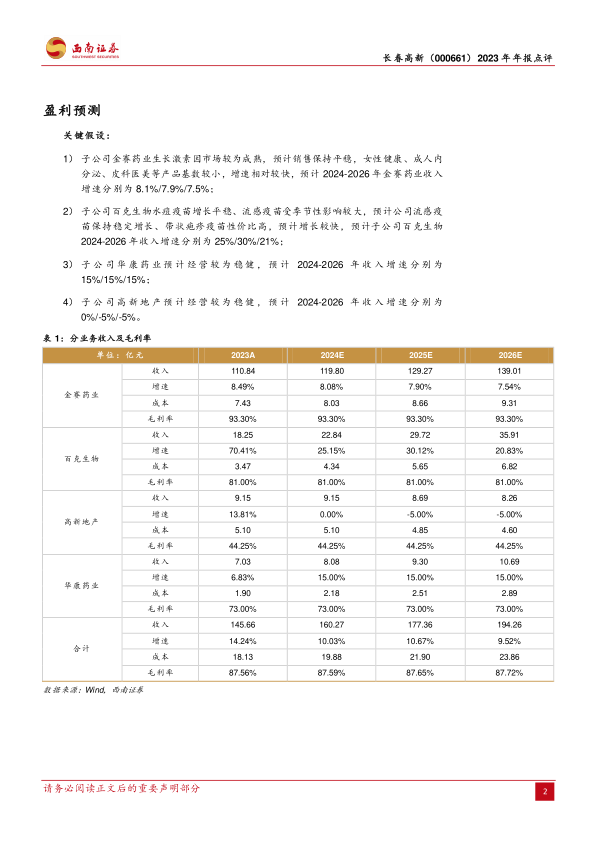

带状疱疹疫苗放量可期。百克生物实现营业收入18.3亿元(+70.3%),实现归母净利润5亿元(+176%)。根据公司最新投资者关系活动记录表,带状疱疹疫苗已经在全国30个省、自治区、直辖市完成准入。截止到2023年年底,公司带状疱疹疫苗已有效覆盖全国近三分之一接种点,预计2024年持续增加。从盈利能力来看,公司2023年毛利率为90.2%(+3pp),主要系带状疱疹疫苗毛利率较高,销售占比提升所致。销售费用率35.5%(-2.95pp),管理费用率为8.7%(-4.75pp),研发费用率为10.9%(-1.6pp)。公司23年净利率为27.5%(+10.5pp),主要系公司新品种放量所致,规模效应显现。

地产和中成药业务基本保持平稳,提高分红比例23年股息率为3.1%,彰显长期发展信心。高新地产实现营业收入9.2亿元(+13.7%),实现归母净利润0.74亿元(+16.3%)。华康药业实现营业收入7亿元(+6.7%),实现净利润0.37亿元(+18.5%)。经营基本保持平稳。公司1月13日公告《未来三年(2023-2025年)股东回报规划》。在满足现金分红的条件下,公司每年以现金方式分配的利润不低于当年实现的可分配利润的40%。以及1月20日公告,公司拟用于回购资金总额不低于人民币1亿元(含)、不超过人民币1.2亿元,按本次拟用于回购的资金总额及回购价格上限测算,预计回购股份数量约为62.5万股,约占公司总股本的比例为0.15%。我们认为,上述举措有利于积极回报投资者,引导投资者树立长期投资和理性投资的理念,建立对投资者持续、稳定、科学的回报机制。

盈利预测与投资建议。预计2024-2026年EPS分别为12.59元、13.85元、15.06元。维持“买入”评级。

风险提示:产品销售下滑风险,研发进度不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用