中心思想

核心竞争力与市场领先地位

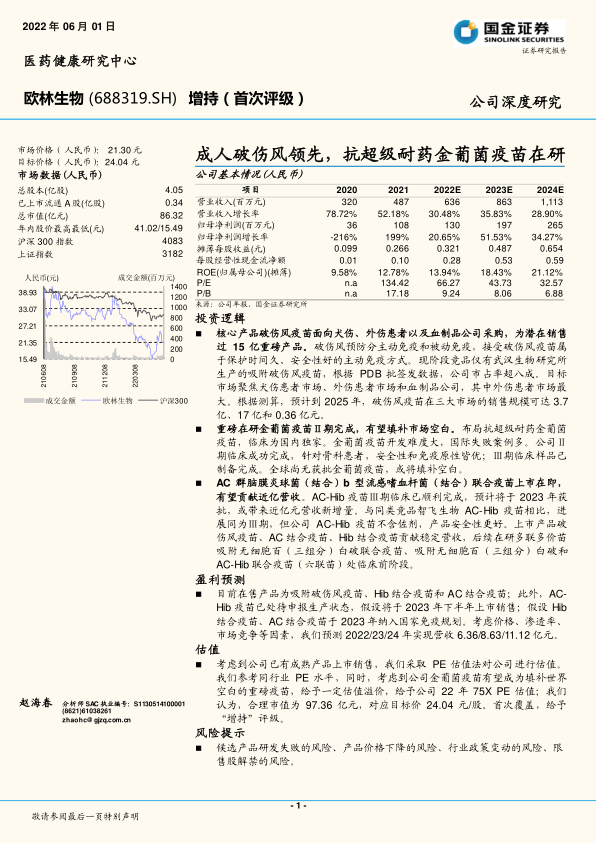

欧林生物作为一家专注于人用创新疫苗研发、生产及销售的生物制药企业,凭借其核心产品吸附破伤风疫苗在成人市场的独家挖掘和快速放量,已成功确立市场领先地位并实现盈利。公司在破伤风疫苗领域占据超过八成的市场份额,其产品在犬伤、外伤及血制品公司三大市场中展现出巨大的增长潜力,预计到2025年销售规模有望突破15亿元人民币。

创新疫苗管线与未来增长引擎

公司采取“传统疫苗升级换代+创新疫苗开发”的双轮驱动策略,拥有丰富且差异化的产品管线。其中,重磅在研产品金黄色葡萄球菌疫苗已完成Ⅱ期临床,作为国内唯一进入临床阶段的金葡菌疫苗,有望填补全球市场空白,并具备超10亿元的潜在市场空间。此外,AC-Hib联合疫苗已完成Ⅲ期临床,预计将于2023年上市,将为公司贡献近亿元的新增营收,进一步支撑公司的长期增长。

主要内容

疫苗新秀,破伤风疫苗放量迅速,多款在研疫苗极具潜力

公司概况与战略布局

欧林生物(688319.SH)成立于2009年,是一家聚焦人用疫苗研发、生产及销售的生物制药企业。公司秉持“传统疫苗升级换代+创新疫苗开发”的双轮驱动策略,通过自主研发与合作研发相结合的方式,致力于改良国内市场需求广阔的传统疫苗,并与国内外高校及科研院所合作开发创新疫苗,以差异化产品管线支撑长期增长。

核心产品驱动业绩增长

破伤风疫苗作为公司现阶段的核心产品,主要面向青少年及成人,属于非免疫规划类疫苗。自2017年6月首次获得批签发并上市销售以来,该产品迅速放量。2021年,破伤风疫苗销售量达到319万支,同比增长31.56%。受益于此,公司在2020年成功实现盈利。2021年,公司实现营业收入4.87亿元,同比增长52.18%;归母净利润1.08亿元,同比增长198.81%,营收和净利润均实现显著增长。公司产品毛利率持续维持在90%以上,核心产品破伤风疫苗毛利率稳定在95%以上,显示出强大的盈利能力。

丰富且具潜力的在研管线

公司在疫苗领域深耕数十载,已形成“阶梯有序、重点突破、多产品储备”的管线布局。除了已上市销售的吸附破伤风疫苗、Hib结合疫苗和AC结合疫苗外,公司还拥有多款重磅在研品种:

- 重组金黄色葡萄球菌疫苗: 作为国内唯一开展临床试验的1类创新疫苗,已完成Ⅱ期临床,针对骨科患者,展现出优异的安全性和免疫原性,Ⅲ期临床样品已制备完成。

- AC-Hib联合疫苗: 已顺利完成Ⅲ期临床,预计将于2023年获批上市,有望带来近亿元的营收新增量。相较于同类竞品,公司AC-Hib疫苗不含佐剂,安全性更佳。

- A群链球菌疫苗: 处于IND申报阶段,旨在解决全球尚未有疫苗上市的A群链球菌感染问题。

- 新冠疫苗: 多个新冠疫苗项目处于临床前研究阶段,采用基因工程技术和多肽技术进行研发。

政策助力破伤风主动免疫市场扩容,犬伤、外伤市场齐放量

主动免疫重要性日益凸显

破伤风是一种由破伤风梭状芽孢杆菌引起的潜在致命性疾病,其预防分为主动免疫和被动免疫。主动免疫通过接种含破伤风类毒素疫苗,保护时间长达5-10年,安全性好。2019年发布的《非新生儿破伤风诊疗规范》强调了破伤风疫苗在主动免疫中的重要性,指出对于未完成全程免疫或全程免疫超过5年的人群,无论是否需要被动免疫制剂,均应完成或接种加强针,这显著提升了破伤风疫苗的必要性。

市场空白与竞争优势

中国成人破伤风疫苗市场存在空白,非免疫规划疫苗市场正快速增长,预计到2025年市场规模将达到950亿元,2019-2025年复合年增长率(CAGR)为13.08%。目前,吸附破伤风疫苗仅有欧林生物和武汉生物制品研究所的产品取得批签发,公司凭借先发优势和产品质量,市占率稳居第一,2020年批签发占比高达88%。公司破伤风疫苗在临床试验中显示出与同类疫苗相当的免疫原性和良好的安全性。

破伤风疫苗的巨大市场潜力

成人破伤风疫苗主要面向犬伤患者、普通外伤患者以及血液制品公司三大市场,预计到2025年有望成为15亿元的重磅产品:

- 犬伤患者市场: 每年约1500万人接种狂犬疫苗,2020年破伤风疫苗渗透率约3%。假设2025年渗透率提升至6.5%,按2剂疫苗、单价175元/支计算,预计2025年销售额可达3.5亿元。

- 外伤患者市场: 每年约4000万人接种被动免疫制剂,2020年破伤风疫苗渗透率约3.5%。随着意识提升和推广力度加大,假设2025年渗透率达到10%,按2剂疫苗、单价175元/支计算,预计2025年销售额可达17亿元。

- 血液制品公司市场: 预计2025年将有70万支吸附破伤风疫苗用于破伤风免疫球蛋白生产,按单价50元/支计算,预计销售额为3625万元。

综合测算,2025年中国破伤风疫苗市场规模可达20亿元,公司凭借约85%的市占率,销售额有望超过15亿元。

瞄准超级细菌疫苗赛道,金黄色葡萄球菌疫苗中国研发进度领先

超级耐药菌的严峻挑战

金黄色葡萄球菌(特别是耐甲氧西林金黄色葡萄球菌MRSA)被世界卫生组织(WHO)列为对人类构成致命威胁的“超级细菌”之一。MRSA感染与乙肝、艾滋病并列为三大最难解决的感染性疾病。尽管国际上多家大型跨国企业曾尝试开发金葡菌疫苗,但多数以失败告终,全球尚无获批上市的金葡菌疫苗,市场处于空白状态。

独家优势与卓越临床表现

欧林生物与陆军军医大学合作开发的重组金葡菌疫苗是国内唯一进入临床试验的1类创新疫苗,目前已完成Ⅱ期临床。该疫苗采用多靶向抗原策略,针对金葡菌5个关键致病环节的抗原,并选用安全有效的磷酸铝佐剂,以“首针剂量加倍、两次三剂”的免疫程序,优先瞄准骨科围手术期患者。Ⅱ期临床总结报告显示,该疫苗在18-70周岁骨科手术目标患者中表现出良好的安全性和免疫原性,能快速(7-14天)激发高水平特异性体液及细胞免疫应答,且抗体水平持久。

金葡菌疫苗的巨大潜在市场

考虑到公司金葡菌疫苗主要针对闭合性单一或多发性骨科手术患者,预计到2025年中国骨折手术量约98万台,其中闭合性骨折患者约89万人。假设金葡菌疫苗于2025年成功上市,初期渗透率为10%,到2030年增长至25%,按3针免疫程序、定价1000元/支计算,预计上市5年内公司金葡菌疫苗的销售额有望达到10亿元。

AC-Hib三联苗有望明年上市,贡献新业绩增量

现有产品奠定基础

公司已上市销售Hib结合疫苗和AC结合疫苗,为AC-Hib联合疫苗的后续上市奠定了基础。Hib结合疫苗主要用于预防婴幼儿呼吸道疾病,AC结合疫苗主要针对2岁以下儿童的脑膜炎球菌感染。虽然Hib单苗市场竞争激烈,但随着多联多价疫苗成为趋势,AC结合疫苗和Hib结合疫苗的生产经验将为AC-Hib联合疫苗的成功上市提供支持。

顺应多联多价苗趋势

AC-Hib联合疫苗能够同时预防A群、C群脑膜炎球菌及b型流感嗜血杆菌引起的感染性疾病,具有减少接种次数、提高依从性和性价比等优势,符合儿童疫苗接种多联多价苗的发展趋势。目前,中国已无取得批签发的AC-Hib三联苗,欧林生物与智飞生物均已完成AC-Hib联合疫苗(冻干剂型)的Ⅲ期临床。公司AC-Hib联合疫苗预计最快将于2023年上市,有望迅速渗透市场。灼识咨询预测,该市场规模将从2023年的2.4亿元逐步上升到2025年的6.54亿元。

盈利预测与投资建议

稳健的盈利增长预期

基于现有上市产品(吸附破伤风疫苗、Hib结合疫苗和AC结合疫苗)的稳定贡献,以及AC-Hib联合疫苗预计于2023年下半年上市销售的假设,公司预计2022/23/24年将实现营收6.36/8.63/11.13亿元,同比增长30.48%/35.83%/28.90%。其中,破伤风疫苗作为核心产品,预计2024年营收将达到8.86亿元,毛利率维持在97%左右。AC-Hib三联苗上市后,预计2023/24年将分别贡献0.90/1.17亿元营收。

估值与投资评级

考虑到公司已有成熟产品上市销售并实现盈利,且金葡菌疫苗有望成为填补世界空白的重磅疫苗,采用PE估值法,并给予一定的估值溢价。参考同行业PE水平,给予公司2022年75倍PE估值,对应合理市值97.36亿元,目标价24.04元/股。首次覆盖,给予“增持”评级。

风险提示

公司面临的主要风险包括:候选产品研发失败的风险(如AC-Hib联合疫苗、重组金葡菌疫苗等未能获得监管审批)、产品价格下降的风险(市场竞争加剧或纳入国家免疫规划导致销售价格下降)、行业政策变动的风险(监管政策强化可能影响生产经营管理)、以及限售股解禁的风险(2022年6月8日将有2.51亿股限售股解禁,可能对股价造成波动)。

总结

欧林生物作为疫苗领域的新秀,凭借其在成人破伤风疫苗市场的领先地位和强劲盈利能力,展现出稳健的增长态势。公司通过“传统疫苗升级换代+创新疫苗开发”的策略,构建了丰富且差异化的产品管线,其中重磅在研的金黄色葡萄球菌疫苗和即将上市的AC-Hib联合疫苗,有望成为公司未来业绩增长的重要驱动力。市场分析显示,破伤风疫苗在犬伤、外伤和血制品公司三大市场具有巨大的扩容潜力,预计到2025年销售额可达15亿元。同时,金葡菌疫苗作为国内唯一进入临床的创新疫苗,有望填补全球市场空白,潜在市场规模达10亿元。尽管面临研发失败、价格下降、政策变动和限售股解禁等风险,但公司凭借其核心竞争力、创新管线和市场潜力,获得了“增持”的投资评级,目标价24.04元/股。

微信扫一扫-立即使用

微信扫一扫-立即使用