中心思想

短期业绩承压,长期增长潜力显现

科华生物2017年第三季度净利润出现短期下滑,主要受化学发光产品放量不及预期、出口招标恢复缓慢以及贵州项目备货成本增加等因素影响。然而,公司核心业务如自产卓越系列生化试剂和酶免业务仍保持稳健增长。贵州省乡镇卫生院远程医疗项目的中标,虽然短期对利润贡献不显著,但为未来试剂收入增长奠定了基础。

战略并购与市场深耕,巩固行业地位

公司通过控股收购广东新优生物科技有限公司,获得了日立生化在华南四省的一级代理权。此次并购不仅带来业绩并表,更重要的是有望与科华自产试剂形成协同效应,进一步提升公司在华南地区生化诊断市场,尤其是中高端市场的份额。这表明公司正积极通过战略布局和市场深耕,以应对短期挑战并增强长期竞争力。

主要内容

业绩概览:营收增长,利润短期波动

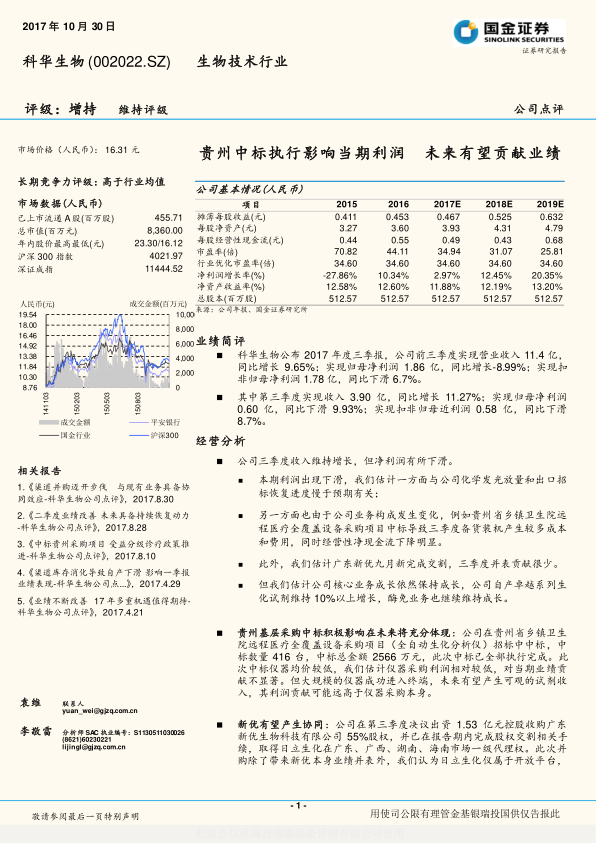

- 2017年前三季度业绩: 科华生物实现营业收入11.4亿元,同比增长9.65%;归属于母公司净利润1.86亿元,同比下滑8.99%;扣除非经常性损益的归母净利润1.78亿元,同比下滑6.7%。

- 第三季度单季业绩: 第三季度实现收入3.90亿元,同比增长11.27%;归属于母公司净利润0.60亿元,同比下滑9.93%;扣除非经常性损益的归母净利润0.58亿元,同比下滑8.7%。

- 数据显示,公司收入保持增长态势,但净利润在第三季度出现明显下滑。

经营策略与市场影响:挑战与机遇并存

利润波动的主要原因

- 化学发光与出口招标: 公司化学发光产品放量及出口招标恢复进度慢于预期,对当期利润产生负面影响。

- 贵州项目成本: 中标贵州省乡镇卫生院远程医疗全覆盖设备采购项目,导致第三季度备货装机产生较多成本和费用,同时经营性净现金流下降明显。

- 新优并表贡献有限: 广东新优生物科技有限公司的股权交割于九月完成,第三季度并表对业绩贡献较少。

核心业务的韧性增长

- 尽管面临多重挑战,公司核心业务成长依然保持。自产卓越系列生化试剂维持10%以上增长。

- 酶免业务也继续维持成长,显示出公司在传统优势领域的稳健性。

贵州项目:未来试剂收入的增长点

- 公司在贵州省乡镇卫生院远程医疗全覆盖设备采购项目中中标416台全自动生化分析仪,中标总金额2566万元,已全部执行完成。

- 虽然此次仪器均价较低,对当期业绩贡献不显著,但大规模仪器成功进入终端市场,未来有望产生可观的试剂收入,其利润贡献可能远高于仪器采购本身。

新优并购:华南市场协同与份额提升

- 公司在第三季度决议出资1.53亿元控股收购广东新优生物科技有限公司55%股权,并已完成股权交割。

- 此次并购使公司获得日立生化在广东、广西、湖南、海南市场的一级代理权。

- 鉴于日立生化仪属于开放平台且科华自产试剂品质在国内处于一流水平,未来科华与新优有望在生化业务上产生协同效应,进一步提升公司在华南四省生化诊断市场,尤其是中高端市场的市场份额。

投资展望与潜在风险

盈利预测与“增持”评级

- 国金证券预测公司2017-2019年每股收益(EPS)分别为0.47元、0.53元、0.63元,同比分别增长3%、12%、20%。

- 基于上述预测和公司长期发展潜力,国金证券维持对科华生物的“增持”评级。

关键业务发展风险提示

- 生化试剂销售成长不达预期: 若生化试剂销售增长未能达到预期水平,将影响公司整体业绩。

- 出口招标恢复慢于预期: 出口市场招标恢复缓慢可能持续对公司利润造成压力。

- 化学发光市场推广慢于预期: 化学发光作为公司重要增长点,若市场推广不及预期,将影响其业绩贡献。

总结

科华生物在2017年第三季度面临短期利润下滑的挑战,主要原因包括化学发光和出口招标恢复慢于预期,以及贵州项目备货成本增加。然而,公司营业收入保持增长,核心业务展现出韧性。同时,公司通过中标贵州远程医疗项目和战略性收购广东新优生物,为未来的试剂收入增长和华南市场份额提升奠定了基础,体现了其积极的战略布局。国金证券维持对科华生物的“增持”评级,并预测未来几年盈利将持续增长,但投资者需关注生化试剂销售、出口招标和化学发光市场推广等潜在风险。整体而言,公司短期承压,但长期增长潜力显著,战略布局有望巩固其在体外诊断市场的竞争力。

微信扫一扫-立即使用

微信扫一扫-立即使用