欧林生物(688319)

业绩简评

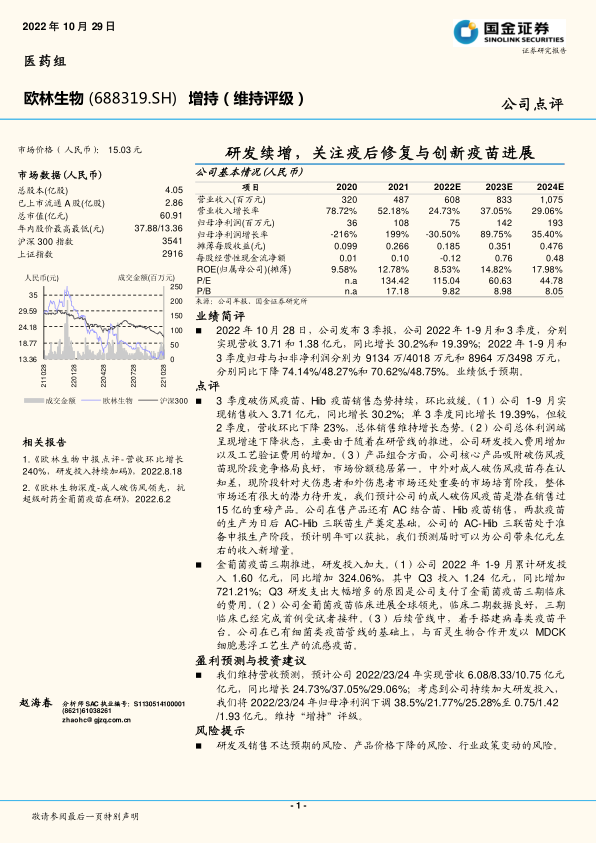

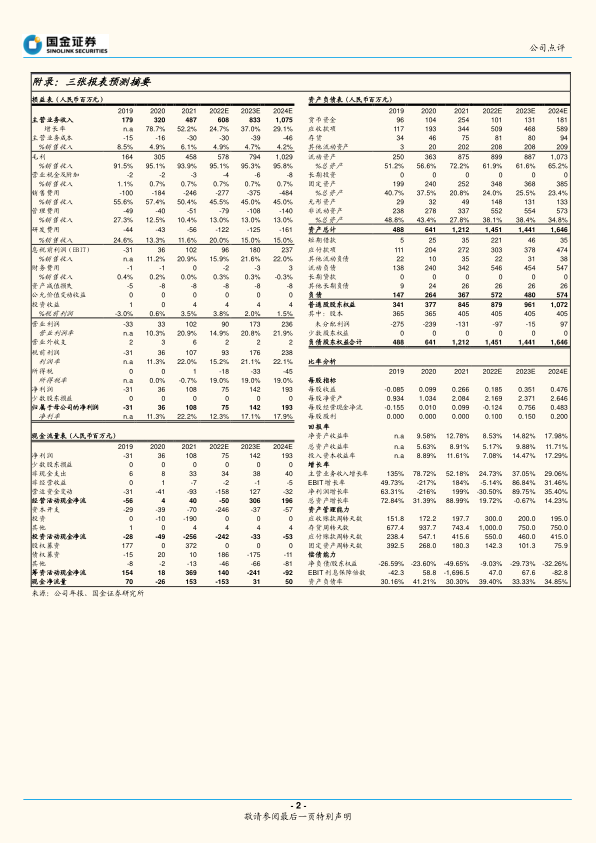

2022年10月28日,公司发布3季报,公司2022年1-9月和3季度,分别实现营收3.71和1.38亿元,同比增长30.2%和19.39%;2022年1-9月和3季度归母与扣非净利润分别为9134万/4018万元和8964万/3498万元,分别同比下降74.14%/48.27%和70.62%/48.75%。业绩低于预期。

点评

3季度破伤风疫苗、Hib疫苗销售态势持续,环比放缓。(1)公司1-9月实现销售收入3.71亿元,同比增长30.2%;单3季度同比增长19.39%,但较2季度,营收环比下降23%,总体销售维持增长态势。(2)公司总体利润端呈现增速下降状态,主要由于随着在研管线的推进,公司研发投入费用增加以及工艺验证费用的增加。(3)产品组合方面,公司核心产品吸附破伤风疫苗现阶段竞争格局良好,市场份额稳居第一。中外对成人破伤风疫苗存在认知差,现阶段针对犬伤患者和外伤患者市场还处重要的市场培育阶段,整体市场还有很大的潜力待开发,我们预计公司的成人破伤风疫苗是潜在销售过15亿的重磅产品。公司在售产品还有AC结合苗、Hib疫苗销售,两款疫苗的生产为日后AC-Hib三联苗生产奠定基础。公司的AC-Hib三联苗处于准备申报生产阶段,预计明年可以获批,我们预测届时可以为公司带来亿元左右的收入新增量。

金葡菌疫苗三期推进,研发投入加大。(1)公司2022年1-9月累计研发投入1.60亿元,同比增加324.06%,其中Q3投入1.24亿元,同比增加721.21%;Q3研发支出大幅增多的原因是公司支付了金葡菌疫苗三期临床的费用。(2)公司金葡菌疫苗临床进展全球领先,临床二期数据良好,三期临床已经完成首例受试者接种。(3)后续管线中,着手搭建病毒类疫苗平台。公司在已有细菌类疫苗管线的基础上,与百灵生物合作开发以MDCK细胞悬浮工艺生产的流感疫苗。

盈利预测与投资建议

我们维持营收预测,预计公司2022/23/24年实现营收6.08/8.33/10.75亿元亿元,同比增长24.73%/37.05%/29.06%;考虑到公司持续加大研发投入,我们将2022/23/24年归母净利润下调38.5%/21.77%/25.28%至0.75/1.42/1.93亿元。维持“增持”评级。

风险提示

研发及销售不达预期的风险、产品价格下降的风险、行业政策变动的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用