欧林生物(688319)

事件

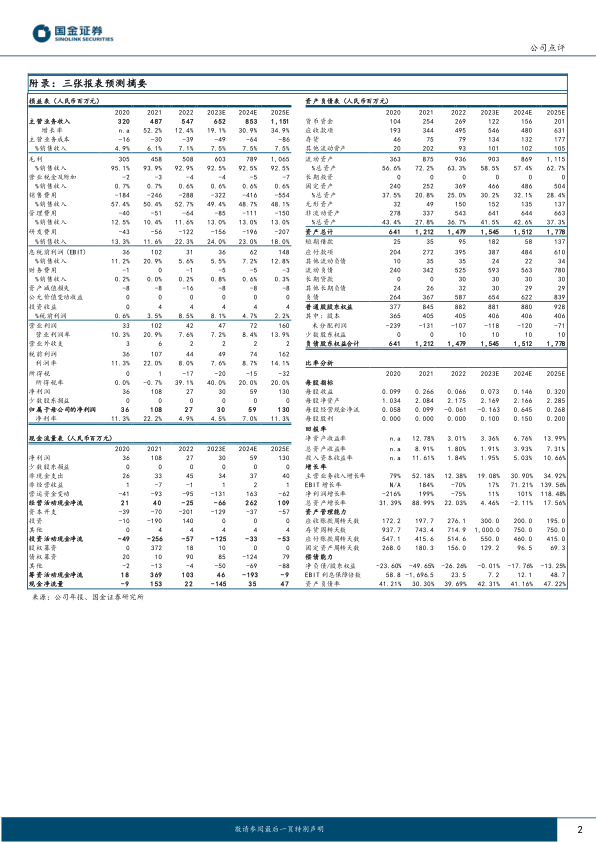

2023年8月17日,公司公告,2023年上半年营收2.33亿元,同比增加0.21%,归母净利润0.29亿元,同比下降8.04%,扣非后归母净利润0.20亿元,同比下降22.74%。2023年二季度营收1.66亿元,同比下降7.17%;归母净利润0.25亿元,同比下降34.76%,扣非后归母净利润0.17亿元,同比下降47.81%。

点评

营收同比略增,研发投入加大降低公司净利。(1)2023年上半年营业收入2.33亿元,同比增加0.21%。公司目前有3款上市产品,分别为:吸附破伤风疫苗、Hib结合疫苗和AC结合疫苗。(2)归母净利润同比下降8.04%,主要因为研发投入费用为6007万元,同比增长64.95%:公司新增四价流感病毒裂解疫苗(MDCK细胞)项目,发生费用化研发投入4156.93万元,较2022年同期增长31.76%;重组金葡菌疫苗3期临床试验加快推进,资本化研发投入为1849.60万元,较2022年同期增长280.08%。

核心产品市场广阔,全国销售网络加速产品放量。(1)吸附破伤风疫苗主要用于非新生儿破伤风预防,公司产品2023年上半年批签发量居行业首位,未来伴随着市场对破伤风主动免疫推广程度的不断加深,渗透率有望进一步提升。(2)AC-Hib联合疫苗可有效减少疫苗接种次数,具有接种者依从性好、性价比高等优势,市场上暂无AC-Hib联合疫苗上市销售,公司产品已进入生产注册阶段,预计上市后有望带来新的利润增长点。(3)与陆军军医大学合作研发的重组金葡菌疫苗3期临床试验中,适用人群为金黄色葡萄球菌感染高危人群,包括围手术期患者、老人及儿童等免疫力低下者。在全国范围内多家医院实现临床入组,是目前国内唯一开展临床研究的重组金葡菌疫苗,全球范围内暂无同类产品上市销售,预计该疫苗未来市场广阔。(4)公司已建成了覆盖全国31个省、自治区、直辖市的营销网络,为未来产品的市场开拓打下良好基础。

盈利预测、估值与评级

考虑到AC-Hib疫苗有望于2023年获批,经逐步市场导入后,2024年可能迎来放量,维持盈利预测,预计2023/24/25年销售收入6.52/8.53/11.51亿元,同比增加19%/31%/35%;归母净利润0.30/0.59/1.3亿元,同比增加11%/101%/119%。维持“增持”评级。

风险提示

研发及销售不达预期的风险、产品价格下降的风险、行业政策变动的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用