欧林生物(688319)

核心观点

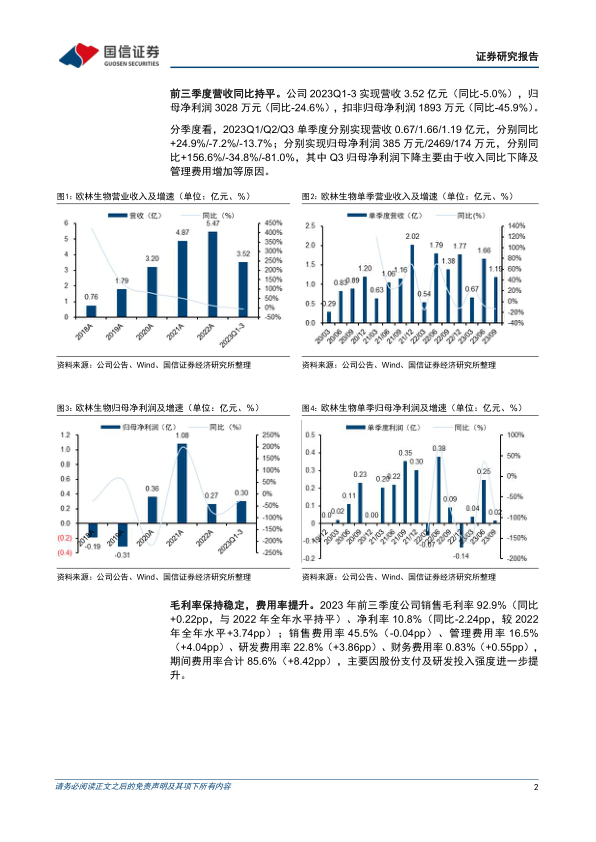

前三季度营收同比持平。公司2023Q1-3实现营收3.52亿元(同比-5.0%),归母净利润3028万元(同比-24.6%),扣非归母净利润1893万元(同比-45.9%)。

分季度看,2023Q1/Q2/Q3单季度分别实现营收0.67/1.66/1.19亿元,分别同比+24.9%/-7.2%/-13.7%;分别实现归母净利润385万元/2469/174万元,分别同比+156.6%/-34.8%/-81.0%,其中Q3归母净利润下降主要由于收入同比下降及管理费用增加等原因。

毛利率保持稳定,费用率提升。2023年前三季度公司销售毛利率92.9%(同比+0.22pp,与2022年全年水平持平)、净利率10.8%(同比-2.24pp,较2022年全年水平+3.74pp)。

费用率方面,销售费用率45.5%(-0.04pp)、管理费用率16.5%(+4.04pp)、研发费用率22.8%(+3.86pp)、财务费用率0.83%(+0.55pp),期间费用率合计85.6%(+8.42pp),主要因股份支付及研发投入强度进一步提升。

金葡菌疫苗三期临床有序推进。耐药金葡菌是WHO认定的“超级细菌”,可导致严重院内感染,国内是高发区域,近几年平均检出率30%左右。耐药性导致现有抗生素治疗方案效果不佳,预防性疫苗是控制其传播的有效手段,目前尚无商业化产品上市,Pfizer和Merck等海外巨头都曾在临床后期失败,公司与陆军军医大合作开发重组金葡菌疫苗,总结海外临床失败经验,采取“多价+多剂次+佐剂”的优化抗原和免疫程序设计,目前已启动Ph3临床,有望于2025年上市,进度全球领先。

投资建议:欧林生物是一家“小而美”的民营疫苗企业,依托老产品破伤风疫苗开辟成人新市场,随着国内政策不断完善,成人破伤风疫苗市场有望进一步扩容;AC-Hib三联苗于2023年初报产,预计获批在即,有望进一步丰富公司儿童疫苗产品管线,贡献业绩增量;长期布局“超级细菌”疫苗管线,重组金葡菌启动Ph3临床,全球进度领先,有望填补业界空白。根据公司三季度报告,我们对盈利预测进行调整,预计2023-2025年公司归母净利润分别为0.62/1.22/2.03亿元(前值为0.71/1.34/2.24亿元),目前股价对应PE为130/66/40x,维持“增持”评级。

风险提示:产品销售不达预期的风险,在研管线失败的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用