康华生物(300841)

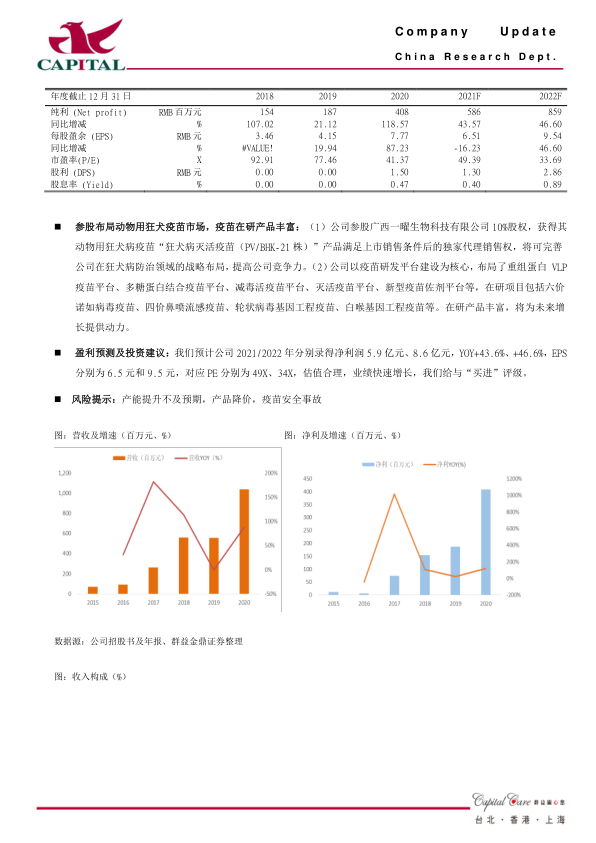

公司简介: 公司是国内首个经中检院批签发上市销售的人二倍体狂犬病疫苗生产企业,人二倍体狂犬疫苗销售占公司总营收的 96%。 公司营收及净利保持快速增长, 2017-2020 年营收年复合增速为 58%,净利年复合增速为 76%,其中 2020 年营收 10.4 亿元,YOY+87.3%,录得净利润 4.1 亿元,YOY+118.6%,毛利率为 93.9%,净利率为 39.3%。 2021Q1 实现营收 2.4亿元, YOY+51.0%,录得净利 1.0 亿元, YOY+54.9%,毛利率为 93.3%,净利率为 42.4%。

人二倍体狂犬疫苗优势显著,升级替代实现市占率的提升: ( 1)狂犬病是致死性的人兽共患病,狂犬病疫苗是唯一用来控制和预防狂犬病的制剂,属于刚需疫苗,需求量较大,国内每年批签发量一般维持在 6000-8000万支(对应 1200-1600 万人份)。 ( 2)目前价格较低的 Vero 细胞狂犬疫苗占据 90%以上的市场份额,但随着人民安全意识提升以及对疫苗质量的要求提升,公司生产的人二倍体狂犬疫苗凭借无潜在致癌风险、免疫原性好、免疫持续时间长等优势获得市场认可,需求端较为旺盛,尤其是孕妇、儿童等需求较为明确。 ( 3)公司人二倍体狂犬疫苗产品 2016-2020年市占率分别为 0.5%、 1.28%、 3.34%、 4.04%、 4.71%,不断提升。

供给端格局较好,产能提升推动增长: ( 1)从供给端来看,尚无同类产品在售,潜在竞争者中仅有北京民海生物研发进度最快,已进入注册阶段,有望在 1-2 年内上市,其余竞争者产品尚在临床阶段,以目前需求端来看,冲击较小。 ( 2)公司目前产能 300 万支/年,通过技改将提升至 500 万支/年,目前二车间已完成《药品生产许可证》变更,后续产量将会不断提升。 此外,公司 IPO 募投项目计划新增人二倍体狂犬疫苗产能 600 万支/年,目前已进入基础建设阶段,预计 2023 年实施完成,届时公司产能将提升至 1100 万支/年,将大幅推动公司业绩增长。

股票激励计划指引高增长: 公司 2021 年 4 月发布股票激励计划草案,授予价格为 202.8 元/股,激励 73 名公司中层管理人员及核心骨干,考核要求为以 2020 年净利润为基数, 2021、 2022、 2023 年净利润分别增长40%、 108%、 218%,即 3 年平均复合增速约为 47%,我们认为高标准的考核目标即表明了公司对未来增长的信心也可为未来业绩的增长保驾护航。

参股布局动物用狂犬疫苗市场,疫苗在研产品丰富: ( 1)公司参股广西一曜生物科技有限公司 10%股权,获得其动物用狂犬病疫苗“狂犬病灭活疫苗( PV/BHK-21 株)”产品满足上市销售条件后的独家代理销售权,将可完善公司在狂犬病防治领域的战略布局,提高公司竞争力。( 2)公司以疫苗研发平台建设为核心,布局了重组蛋白 VLP疫苗平台、多糖蛋白结合疫苗平台、减毒活疫苗平台、灭活疫苗平台、新型疫苗佐剂平台等,在研项目包括六价诺如病毒疫苗、四价鼻喷流感疫苗、轮状病毒基因工程疫苗、白喉基因工程疫苗等。 在研产品丰富,将为未来增长提供动力。

盈利预测及投资建议: 我们预计公司 2021/2022 年分别录得净利润 5.9 亿元、 8.6 亿元, YOY+43.6%、 +46.6%, EPS分别为 6.5 元和 9.5 元,对应 PE 分别为 49X、 34X,估值合理,业绩快速增长,我们给与“买进”评级。

风险提示: 产能提升不及预期,产品降价,疫苗安全事故

微信扫一扫-立即使用

微信扫一扫-立即使用