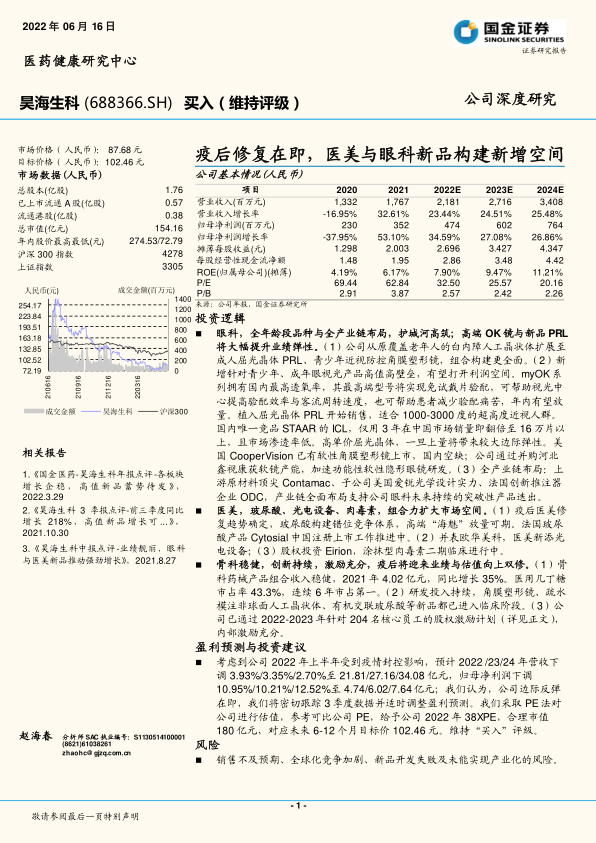

昊海生科(688366)

投资逻辑

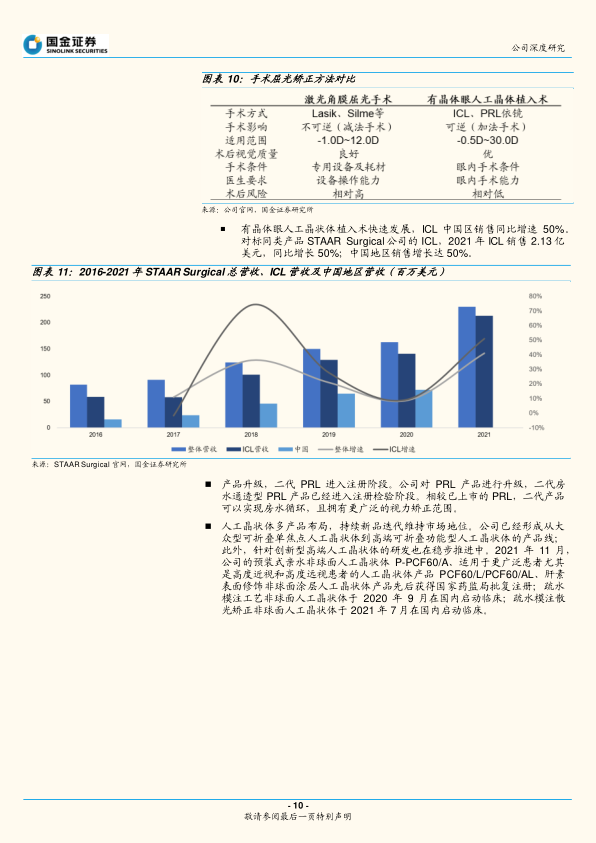

眼科,全年龄段品种与全产业链布局,护城河高筑;高端OK镜与新品PRL将大幅提升业绩弹性。(1)公司从原覆盖老年人的白内障人工晶状体扩展至成人屈光晶体PRL、青少年近视防控角膜塑形镜,组合构建更全面。(2)新增针对青少年、成年眼视光产品高值高壁垒,有望打开利润空间。myOK系列拥有国内最高透氧率,其最高端型号将实现免试戴片验配,可帮助视光中心提高验配效率与客流周转速度,也可帮助患者减少验配痛苦,年内有望放量。植入屈光晶体PRL开始销售,适合1000-3000度的超高度近视人群。国内唯一竞品STAAR的ICL,仅用3年在中国市场销量即翻倍至16万片以上,且市场渗透率低。高单价屈光晶体,一旦上量将带来较大边际弹性。美国CooperVision已有软性角膜塑形镜上市,国内空缺;公司通过并购河北鑫视康获软镜产能,加速功能性软性隐形眼镜研发。(3)全产业链布局:上游原材料顶尖Contamac、子公司美国爱锐光学设计实力、法国创新推注器企业ODC,产业链全面布局支持公司眼科未来持续的突破性产品迭出。

医美,玻尿酸、光电设备、肉毒素,组合力扩大市场空间。(1)疫后医美修复趋势确定,玻尿酸构建错位竞争体系,高端“海魅”放量可期。法国玻尿酸产品Cytosial中国注册上市工作推进中。(2)并表欧华美科,医美新添光电设备;(3)股权投资Eirion,涂抹型肉毒素二期临床进行中。

骨科稳健,创新持续,激励充分,疫后将迎来业绩与估值向上双修。(1)骨科药械产品组合收入稳健,2021年4.02亿元,同比增长35%。医用几丁糖市占率43.3%,连续6年市占第一。(2)研发投入持续,角膜塑形镜、疏水模注非球面人工晶状体、有机交联玻尿酸等新品都已进入临床阶段。(3)公司已通过2022-2023年针对204名核心员工的股权激励计划(详见正文),内部激励充分。

盈利预测与投资建议

考虑到公司2022年上半年受到疫情封控影响,预计2022/23/24年营收下调3.93%/3.35%/2.70%至21.81/27.16/34.08亿元,归母净利润下调10.95%/10.21%/12.52%至4.74/6.02/7.64亿元;我们认为,公司边际反弹在即,我们将密切跟踪3季度数据并适时调整盈利预测。我们采取PE法对公司进行估值,参考可比公司PE,给予公司2022年38XPE,合理市值180亿元,对应未来6-12个月目标价102.46元。维持“买入”评级。

风险

销售不及预期、全球化竞争加剧、新品开发失败及未能实现产业化的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用