中心思想

业绩韧性与创新驱动

昊海生科在2024年上半年展现出显著的业绩韧性,尤其在整体消费市场面临压力的宏观环境下,公司通过其医美板块的创新产品实现了强劲增长。核心驱动力在于第三代玻尿酸产品“海魅”的持续市场发力,推动玻尿酸业务实现超过51%的同比高增长,有效提升了公司整体的营收和利润水平。这表明公司在关键细分市场具备强大的产品创新能力和市场竞争力。

战略布局与增长潜力

公司不仅在医美领域持续深耕,通过第四代有机交联玻尿酸“海魅月白”的申报推进,预示着未来医美产品线的进一步丰富和高端化。同时,在眼科板块,尽管短期内受到集采降价的影响,但公司通过持续的研发投入和全产业链布局,积极储备创新型人工晶体产品,如疏水模注散光、多焦点、三焦点及亲水连续视程人工晶状体等,为未来的“以价换量”和长期增长奠定基础。研发费用的显著增长(同比增长23.68%)进一步印证了公司对创新驱动战略的坚定执行,为各业务板块的持续发展注入了强大后劲。

主要内容

2024年上半年业绩概览与核心驱动

财务表现亮点

昊海生科于2024年8月16日发布了2024年上半年(1H24)业绩报告,公司在此期间实现了营业收入14.04亿元人民币,同比增长6.97%。归属于母公司股东的净利润达到2.35亿元人民币,同比增长14.64%,显示出优于营收的利润增长速度。扣除非经常性损益后的归母净利润为2.30亿元人民币,同比大幅增长22.66%,这表明公司核心业务的盈利能力显著提升,业绩表现符合市场预期。

季度业绩分析

从单季度表现来看,2024年第二季度(2Q24)公司实现营业收入7.58亿元人民币,同比增长8.10%。同期归母净利润为1.37亿元人民币,同比增长11.03%。扣非归母净利润为1.35亿元人民币,同比增长16.26%。第二季度的数据进一步巩固了上半年整体的增长态势,尤其是在利润端的增速持续高于营收增速,体现了公司在成本控制和盈利能力方面的优化。

医美板块:创新产品引领高增长

玻尿酸业务的强劲增长

在2024年上半年,尽管整体消费环境面临压力,昊海生科的医美板块依然表现出色。其中,玻尿酸产品线凭借其创新优势,实现了4.17亿元人民币的营收,同比增速超过51%,成为公司业绩增长的核心引擎。这一数据不仅远超公司整体营收增速,也凸显了玻尿酸产品在医美市场中的强劲需求和公司的市场领导力。

其他医美产品线表现

除了玻尿酸,公司医美板块的其他产品线也贡献了稳定收入。人表皮生长因子产品实现营收8122.68万元人民币,同比增长8.11%,保持了稳健的增长。然而,射频及激光设备业务营收为1.36亿元人民币,同比下降11.54%,这可能反映了该细分市场竞争加剧或产品周期性调整的影响。

“海魅”系列产品的市场定位与技术优势

公司第三代玻尿酸产品“海魅”是医美板块高增长的关键。该产品具备无颗粒化及高内聚性的独特特点,注射后不易变形移位,且能维持更自然、持久的效果。凭借这些技术优势,“海魅”成功定位于高端市场,并为玻尿酸产品线带来了可观的增量收入。其高端定位和差异化优势使其在激烈的市场竞争中脱颖而出。

第四代玻尿酸“海魅月白”的未来潜力

展望下半年,公司第四代有机交联玻尿酸“海魅月白”的生产许可申报工作正在积极推进。预计随着“海魅月白”的获批上市,公司将形成更完善的四代玻尿酸品牌组合,有望在市场营销方面取得更好的进展。高毛利的玻尿酸板块营收持续上升,将进一步推动公司利润端的增长,为股东带来更高的回报。

眼科及其他业务:集采影响与长期布局

非医美业务收入结构与趋势

在医美板块之外,公司2024年上半年在眼科、骨科及外科领域分别取得了4.52亿元、2.33亿元和0.69亿元人民币的营收。其中,眼科业务同比下降6.02%,外科业务同比下降2.49%,而骨科业务则基本持平,略微增长0.42%。这表明非医美业务板块的增长面临不同程度的挑战。

眼科业务的集采挑战与“以价换量”策略

眼科收入的下降主要归因于2023年国家人工晶体集采降价的影响。然而,随着2024年集采带量执行的逐步推进,市场预计将迎来“以价换量”的落地。这意味着尽管单价下降,但通过扩大市场份额和销售量,眼科业务有望实现整体营收的企稳回升,并为公司带来新的增长机遇。

研发投入与全产业链战略

公司持续加大研发投入,上半年研发费用达到1.25亿元人民币,同比增长23.68%,远高于营收增速,显示出公司对创新驱动战略的坚定承诺。在眼科领域,公司通过旗下英国Contamac、美国Aaren、中国宇宙和赛美视等子公司,已经构建了从上游原材料、亲水及疏水人工晶状体产品的研发与生产工艺,到下游销售渠道的全产业链布局。这一战略布局旨在提升公司在眼科领域的综合竞争力,降低外部依赖,并加速创新产品的市场化进程。

创新人工晶体产品管线展望

公司在研的创新型人工晶体产品线备受期待,包括疏水模注散光、多焦点、三焦点和亲水连续视程人工晶状体等。这些高附加值产品的成功研发和上市,将进一步丰富公司的眼科产品组合,满足不同患者的需求,并有望成为未来眼科业务新的增长点,抵消集采带来的短期负面影响。

盈利预测与投资评级分析

营收与归母净利润预测调整

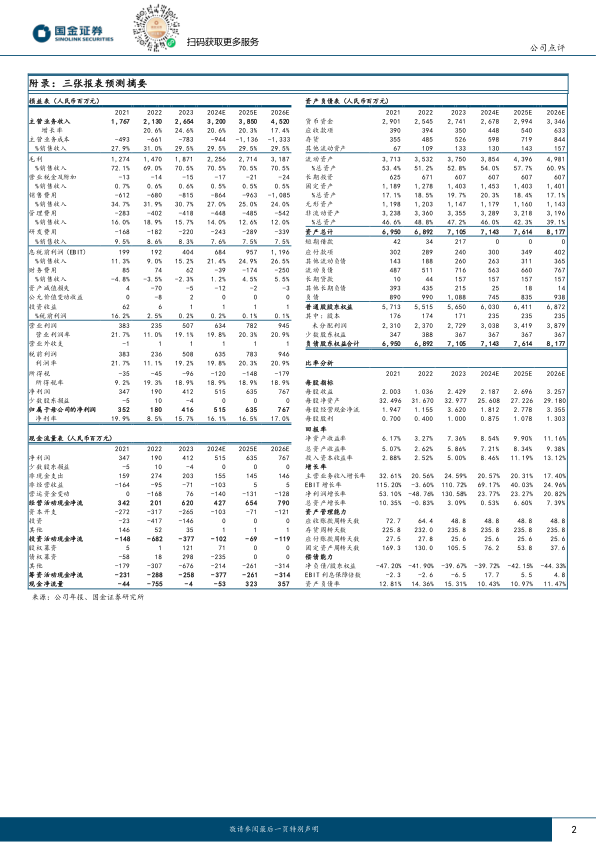

考虑到2023年国家人工晶体集采降价后的放量效应仍在逐步兑现中,分析师对公司2024年和2025年的营收预测进行了调整,分别下调5.94%和6.28%至32.0亿元和38.5亿元人民币。同时,预计2026年营收将达到45.2亿元人民币。归母净利润预测也相应下调6.7%和5.88%至5.15亿元和6.35亿元人民币,预计2026年归母净利润为7.67亿元人民币。尽管预测有所下调,但整体仍保持了稳健的增长预期。

估值与“买入”评级维持的依据

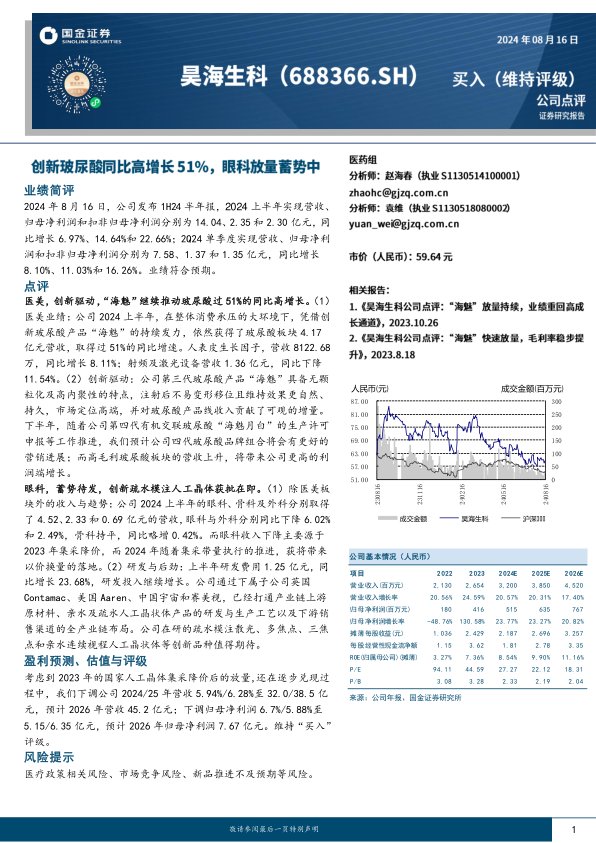

基于对公司未来业绩的预测和其在医美、眼科等核心业务领域的战略布局和创新能力,分析师维持了对昊海生科的“买入”评级。这表明市场对公司长期增长潜力和投资价值的认可。从估值角度看,公司2024E、2025E、2026E的P/E分别为27.27、22.12和18.31,P/B分别为2.33、2.19和2.04,显示出随着盈利增长,估值水平将逐步趋于合理。

风险因素提示

政策、市场与新品推进风险

报告提示了公司面临的主要风险,包括医疗政策相关风险,如未来可能出现的新的集采政策或医保支付调整,可能对公司产品定价和市场销售产生影响。其次是市场竞争风险,医美和眼科市场竞争日益激烈,新进入者和现有竞争对手的策略可能对公司市场份额和盈利能力构成挑战。最后是新品推进不及预期风险,新产品的研发、注册和市场推广存在不确定性,若新品上市进度或市场接受度未达预期,可能影响公司未来的增长。

财务预测摘要与关键比率分析

损益表核心指标预测(2024E-2026E)

根据预测,公司营业收入将从2024年的32.0亿元增长至2026年的45.2亿元,年复合增长率保持在17.40%至20.57%之间。毛利率预计将稳定在70.5%的高水平。销售费用占销售收入的比重预计将从2024年的27.0%逐步下降至2026年的24.0%,显示出销售效率的提升。研发费用占比预计稳定在7.5%左右,持续支持创新。归母净利润预计从2024年的5.15亿元增长至2026年的7.67亿元,净利率将从16.1%提升至17.0%,反映出盈利能力的持续优化。

资产负债表结构与流动性分析(2024E-2026E)

预测显示,公司总资产将从2024年的71.43亿元增长至2026年的81.77亿元。货币资金保持充裕,从2024年的26.78亿元增至2026年的33.46亿元,为公司运营和投资提供坚实基础。流动资产占总资产的比重预计将从54.0%提升至60.9%,显示出资产流动性的增强。负债总额预计将保持在较低水平,资产负债率从2024年的10.43%进一步下降至2026年的11.47%,财务结构稳健。

现金流量表趋势与经营效率(2024E-2026E)

经营活动现金净流量预计将保持强劲,从2024年的4.27亿元增长至2026年的7.90亿元,表明公司核心业务的现金创造能力优秀。资本开支预计在1.03亿元至1.21亿元之间,投资活动现金净流出在1.02亿元至1.19亿元之间,反映了公司在产能扩张和研发投入方面的持续投资。筹资活动现金净流出预计在2.61亿元至3.77亿元之间,主要用于偿还债务和分红。整体现金净流量在预测期内保持正向,显示公司财务状况健康。

关键财务比率分析与公司健康度评估(2024E-2026E)

每股收益预计将从2024年的2.187元增长至2026年的3.257元,为股东带来持续回报。净资产收益率(ROE)预计将从2024年的8.54%提升至2026年的11.16%,表明公司利用股东权益创造利润的效率不断提高。总资产收益率(ROA)和投入资本收益率(ROIC)也呈现稳步上升趋势,反映了公司资产管理和资本利用效率的提升。应收账款周转天数和存货周转天数预计保持稳定,显示公司在营运资金管理方面的效率。净负债/股东权益比率预计为负值,表明公司拥有净现金头寸,财务状况非常健康。EBIT利息保障倍数在预测期内显著提高,显示公司偿债能力强劲。

总结

昊海生科在2024年上半年展现出稳健的财务表现和强劲的增长势头,尤其得益于医美板块创新产品“海魅”的卓越市场表现。尽管眼科业务短期内受到集采政策影响,但公司通过持续的研发投入和全产业链战略布局,为未来的“以价换量”和创新产品上市奠定了坚实基础。分析师维持“买入”评级,并对公司未来几年的营收和利润增长持积极预期,尽管对具体数值进行了调整。公司在财务预测中展现出健康的盈利能力、稳健的资产结构和充裕的现金流,但投资者仍需关注医疗政策、市场竞争和新品推进等潜在风险。总体而言,昊海生科凭借其创新驱动和战略布局,有望在多业务板块实现长期可持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用