同和药业(300636)

同和药业特色原料药产品梯队完整,加速增长拐点初现。江西同和药业有限公司成立于2004年,公司起家于日本高端特色原料药市场,长期重点推动欧盟、北美、日本及韩国等国外规范市场的拓展,并积极开发国内市场。公司产品重点布局慢病适应症领域,主要包括7个传统品种和17个新品种。同和药业营业收入稳健,2023年公司营业收入为7.22亿元,同比微增,2024Q1收入2.06亿元,同比略有下滑,主要受到下游客户去库影响。高端市场新产品放量进入加速期,公司整体毛利率有望提升,叠加期间费用率的逐步改善,2023年公司净利润为1.06亿,同比增长5%,2024Q1净利润0.44亿元,同比增长31.6%,利润端加速增长拐点初现。

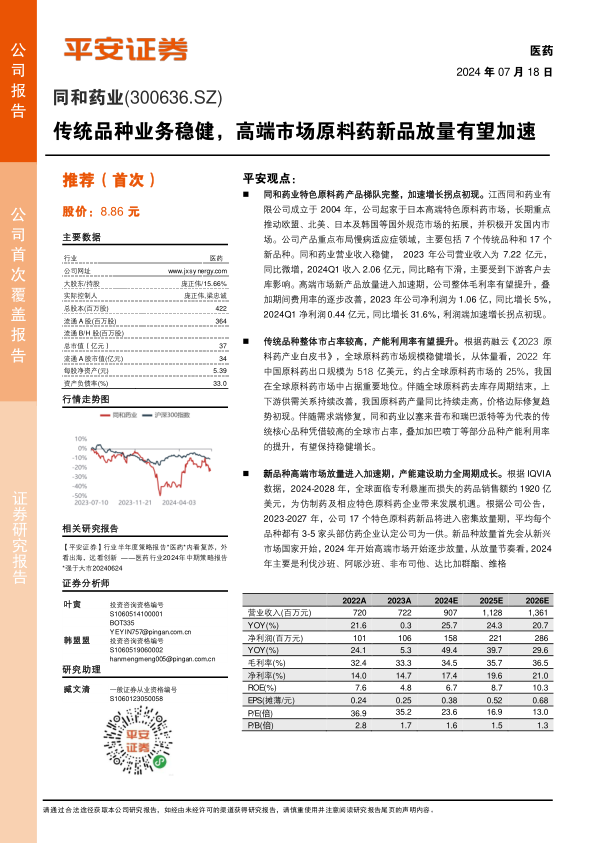

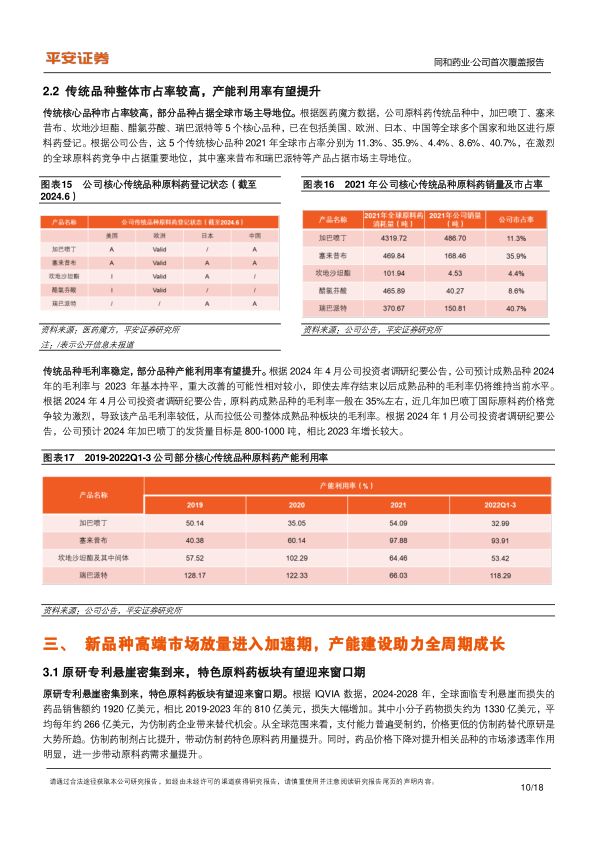

传统品种整体市占率较高,产能利用率有望提升。根据药融云《2023原料药产业白皮书》,全球原料药市场规模稳健增长,从体量看,2022年中国原料药出口规模为518亿美元,约占全球原料药市场的25%,我国在全球原料药市场中占据重要地位。伴随全球原料药去库存周期结束,上下游供需关系持续改善,我国原料药产量同比持续走高,价格边际修复趋势初现。伴随需求端修复,同和药业以塞来昔布和瑞巴派特等为代表的传统核心品种凭借较高的全球市占率,叠加加巴喷丁等部分品种产能利用率的提升,有望保持稳健增长。

新品种高端市场放量进入加速期,产能建设助力全周期成长。根据IQVIA数据,2024-2028年,全球面临专利悬崖而损失的药品销售额约1920亿美元,为仿制药及相应特色原料药企业带来发展机遇。根据公司公告,2023-2027年,公司17个特色原料药新品将进入密集放量期,平均每个品种都有3-5家头部仿药企业认定公司为一供。新品种放量首先会从新兴市场国家开始,2024年开始高端市场开始逐步放量,从放量节奏看,2024年主要是利伐沙班、阿哌沙班、非布司他、达比加群酯、维格

列汀放量,2025年主要是替格瑞洛、克立硼罗、阿戈美拉汀、米拉贝隆放量,2026年主要是富马酸伏诺拉生、恩格列净、依度沙班、卡格列净、依格列净等放量,其中不乏原料药销售额过亿大单品。同和药业重点聚焦美国为代表的高端市场,2024年公司新产品高端市场在手订单同比增加超1亿元,其中新品销量将占据主导地位。公司二厂区新建产能有望助力公司特色原料药新品全周期成长,根据公司公告,二厂区一期验证批试生产已结束,预计2024H2产能利用率能达到40-50%,将在短期内快速扩充重点品种产能。二期定增项目预计于2026-2027年建成,2029年实现满产,接续重点新品种中长期成长。

投资建议:考虑下游去库周期逐步结束,高端市场新产品放量进入加速期,公司产品整体毛利率有望提升,叠加期间费用率的逐步改善,我们预计公司2024-2026年将分别实现营收9.07/11.28/13.61亿元,净利润分别为1.58/2.21/2.86亿元,考虑公司二期定增新产能有望助力新品种持续放量,利好公司长期价值提升,首次覆盖,给予“推荐”评级。

风险提示:1)原料药价格波动风险:特色原料药价格受供需关系影响较大,且意外事件的发生可能导致特色原料药价格发生较大波动,影响公司盈利水平。2)产能利用率不达预期风险:公司在建新项目较多,不同品种产能利用可能存在相互干扰,存在达产进度不及预期的风险。3)新品种放量不及预期风险:公司新品种较多,不同品种下游客户需求程度存在差异,存在放量不及预期可能。

微信扫一扫-立即使用

微信扫一扫-立即使用